GBCI 2022: complexidade em contabilidade e impostos

O Índice Global de Complexidade Corporativa 2022 da TMF Group explora 292 diferentes indicadores relacionados à complexidade corporativa. Nossa análise abrange as três principais áreas do gerenciamento de negócios e, por fim, atribui uma pontuação geral de complexidade a cada uma das jurisdições avaliadas.

Este artigo abrange a segunda das três principais áreas dos negócios: contabilidade e impostos. Neste artigo vamos analisar atentamente algumas das descobertas do Índice Global de Complexidade Corporativa (GBCI) deste ano, juntamente com comentários de nossos experts no assunto.

Maior alinhamento global dos princípios contábeis e tributários

Um fator fundamental que impulsiona a simplicidade é o alinhamento global gradual de princípios nas esferas contábil e tributária. A longo prazo, isso traz benefícios consideráveis para os negócios internacionais, pois eles têm vantagem de poder operar de maneira uniforme em diferentes jurisdições e regiões, o que traz eficiência operacional. No entanto, nuances locais sobre como os princípios são aplicados podem fazer uma enorme diferença para a complexidade em qualquer jurisdição.

O período de adequação depois da adoção de novos padrões resulta em diferentes graus de confusão e incerteza. Isso pode trazer complexidade de curto prazo para as empresas, pois elas de adaptam para atender às novas regulamentações e práticas globalmente obrigatórias em determinadas jurisdições, enquanto em alguns lugares a maneira como os princípios gerais são adotados pode ser localizada, indicando que as mudanças que afetam as empresas podem ter um efeito de longo prazo.

O próximo movimento mais significativo para padronizar as operações contábeis e fiscais é a introdução de um imposto corporativo global mínimo. Previsto para ser introduzido em 2023, a taxa de imposto será fixada em 15%. Espera-se que sua implementação seja feita de maneira escalonada, impactando primeiro as grandes empresas e depois as médias. Por enquanto, ainda não está claro como isso será implementado para organizações menores. Ainda é muito cedo para dizer se alguns países poderão optar por aplicar as mudanças a todos os contribuintes corporativos, grandes e pequenos, ainda que regidos pelas regras da OECD.

2022 será lembrado como o ano em que a comunidade tributária global se comprometeu com uma mudança importante, a introdução da alíquota tributária global mínima.

A complexidade causada pela adoção deste imposto corporativo global mínimo terá maior impacto nas jurisdições que atualmente possuem um imposto de renda corporativo particularmente baixo ou inexistente, como os Emirados Árabes Unidos. As vantagens fiscais expressivas de se estabelecer e operar nesta jurisdição têm sido o principal fator quando se trata de atrair empresas estrangeiras, de modo que um regime global de imposto corporativo reduziria a atratividade da jurisdição. O governo dos Emirados Árabes Unidos anunciou que introduzirá o imposto de renda corporativo pela primeira vez no ano que vem. Ele será fixado em 10%, aproximando os Emirados Árabes Unidos da próxima taxa global mínima.

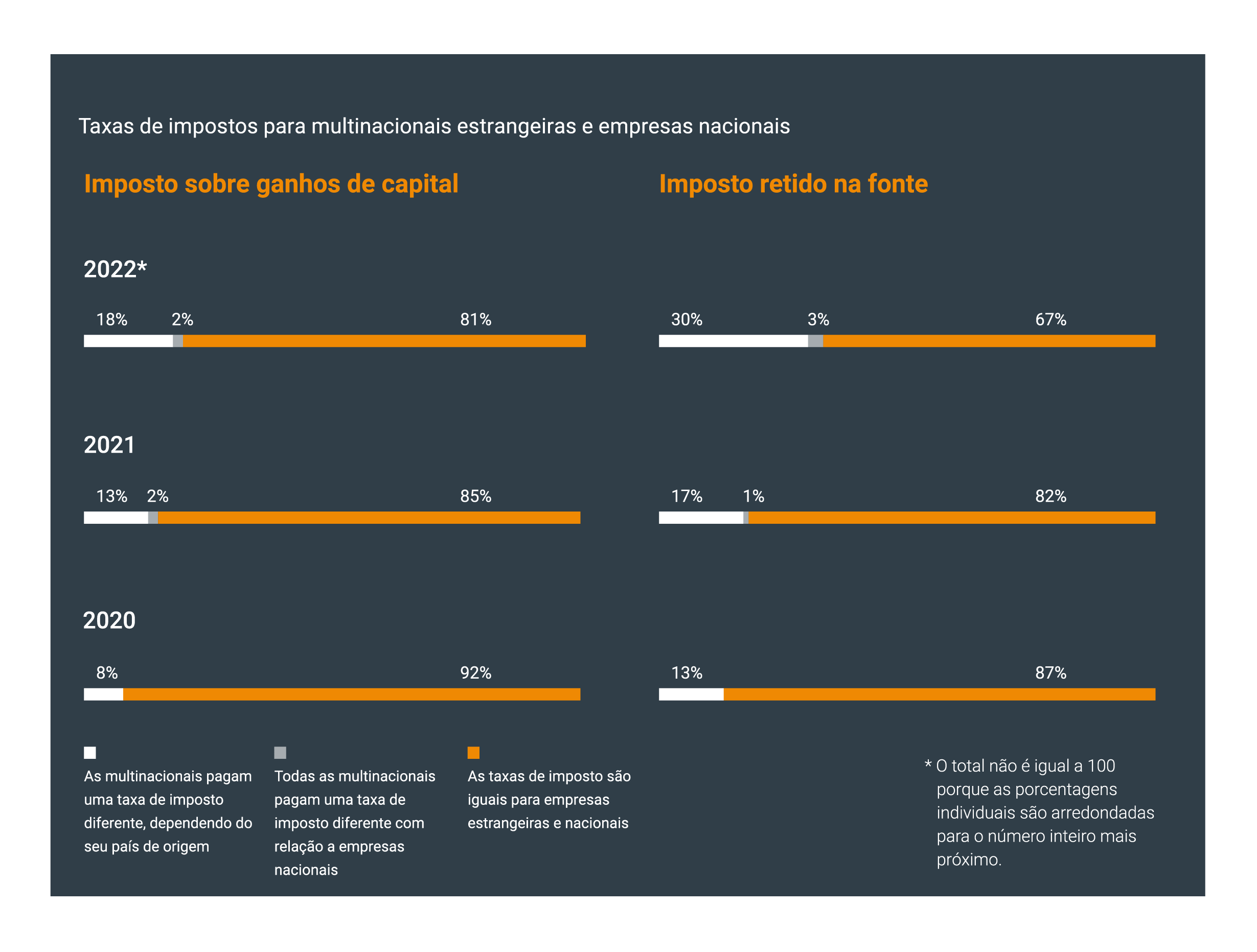

A padronização pode ser observada em nível jurisdicional e global. Por exemplo, há mais alinhamento agora entre empresas nacionais e multinacionais quando se trata de pagar impostos sobre ganhos de capital e impostos retidos na fonte.

O Vietnã está seguindo uma tendência similar depois da adoção de contribuições para a previdência social para funcionários expatriados em 1º de janeiro de 2022. Isso indica que os trabalhadores estrangeiros e seus empregadores estarão agora sujeitos às mesmas exigências de previdência social que os trabalhadores locais. Enquanto no longo prazo, tais movimentações tornarão os processos mais simples por meio da padronização, a curto prazo as empresas no Vietnã poderão enfrentar complexidade à medida que ajustam sistemas e processos internos para conciliar as mudanças nas contribuições para a previdência social.

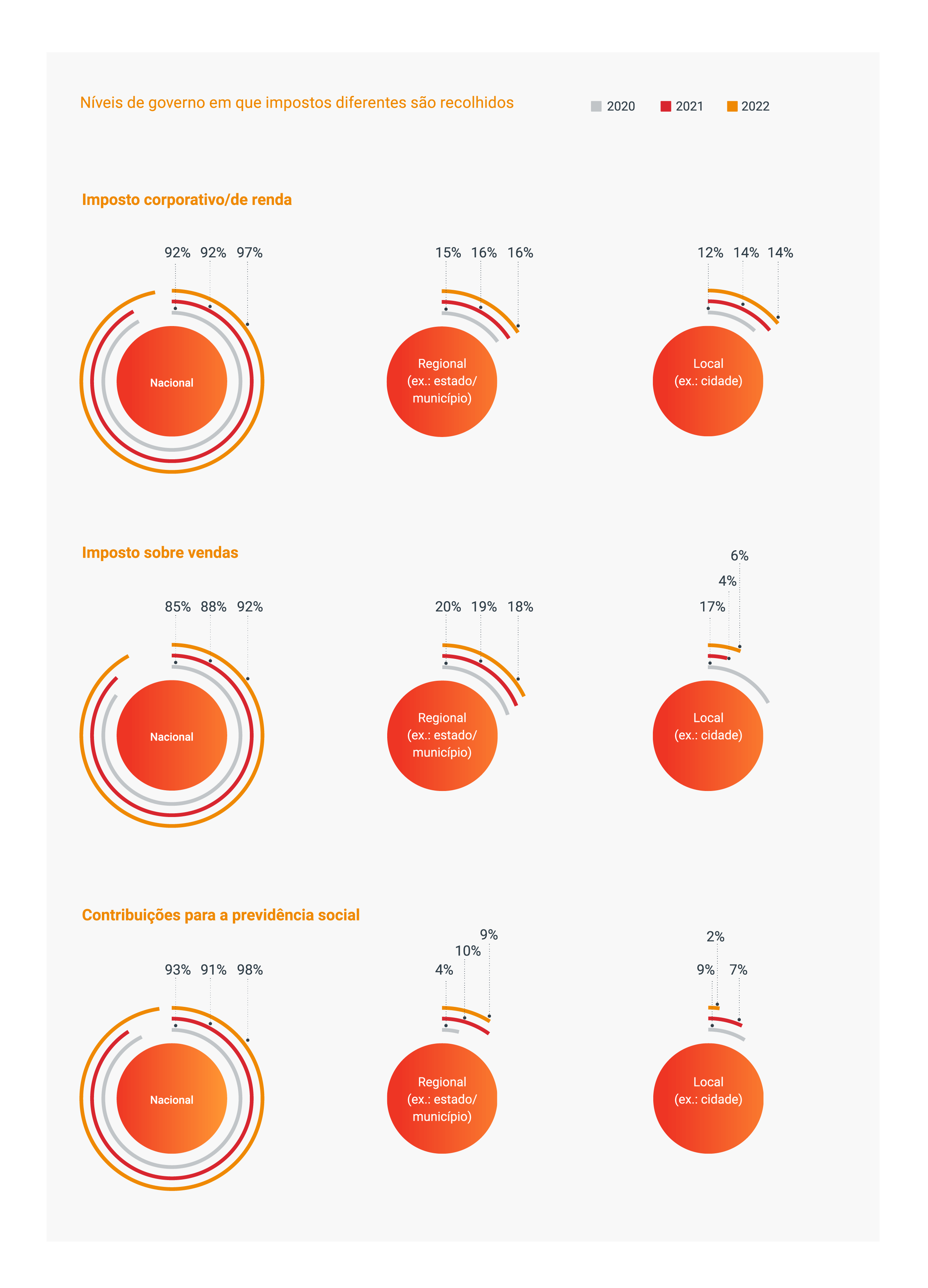

Percebemos outra mudança em direção à padronização quando analisamos os níveis de governo nos quais certos tipos de impostos são recolhidos. Houve uma mudança gradual para uma abordagem mais nacionalizada que, por sua vez, traz simplicidade para as empresas.

Apesar deste movimento em direção a uma abordagem mais padronizada globalmente para o pagamento de tributos em nível jurisdicional, países como os EUA, Brasil e Colômbia ainda cobram impostos em vários níveis, inclusive por estado. No Brasil, não existe apenas a variação tributária entre os diferentes estados e municípios em que uma organização atua, mas também entre os setores empresariais. O Brasil também é a jurisdição que faz o maior número de mudanças nas alíquotas de impostos a cada ano – um fator importante que impacta em sua posição no topo do ranking do GBCI deste ano.

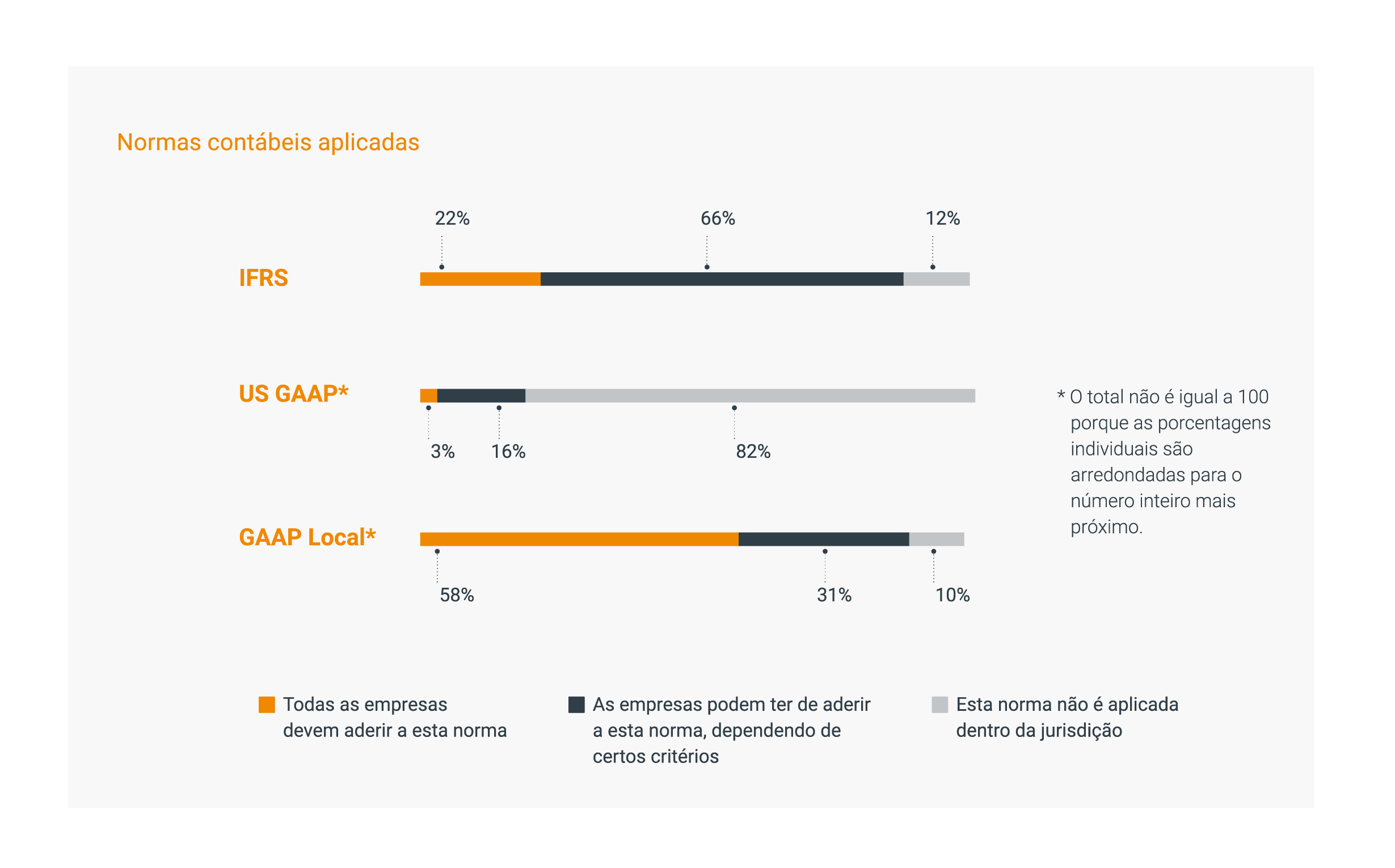

Outro aspecto importante é o foco em maior alinhamento com as normas internacionais, como o IFRS. Nos últimos anos, houve uma tendência global de melhor alinhamento com as IFRS e a prática internacional. De maneira geral, isso é visto como uma mudança benéfica para as empresas, pois serve para tornar as práticas contábeis locais mais fáceis de se entender.

Os Princípios Contábeis Geralmente Aceitos (Generally Accepted Accounting Principles – GAAP) locais ainda são o padrão contábil mais comumente aplicado. No entanto, local não significa necessariamente localizado, como observamos em casos como o da Itália. Desde 2015, o governo italiano tem realizado esforços conjuntos para se alinhar às IFRS, apesar de ter os GAAP locais em vigor. Portanto, mesmo com certos padrões e práticas locais permanecendo em vigor, uma abordagem internacional para a padronização contábil e fiscal global ainda está crescendo.

Governos mais rígidos, mas também mais solidário

Globalmente, os governos estão se tornando mais rigorosos a cada ano com relação a aplicação de regras e regulamentos tributários. As autoridades têm se concentrado no desenvolvimento de planos de auditoria fiscal para identificar riscos tributários na economia e estão se concentrando na auditoria de empresas que operam nessas áreas.

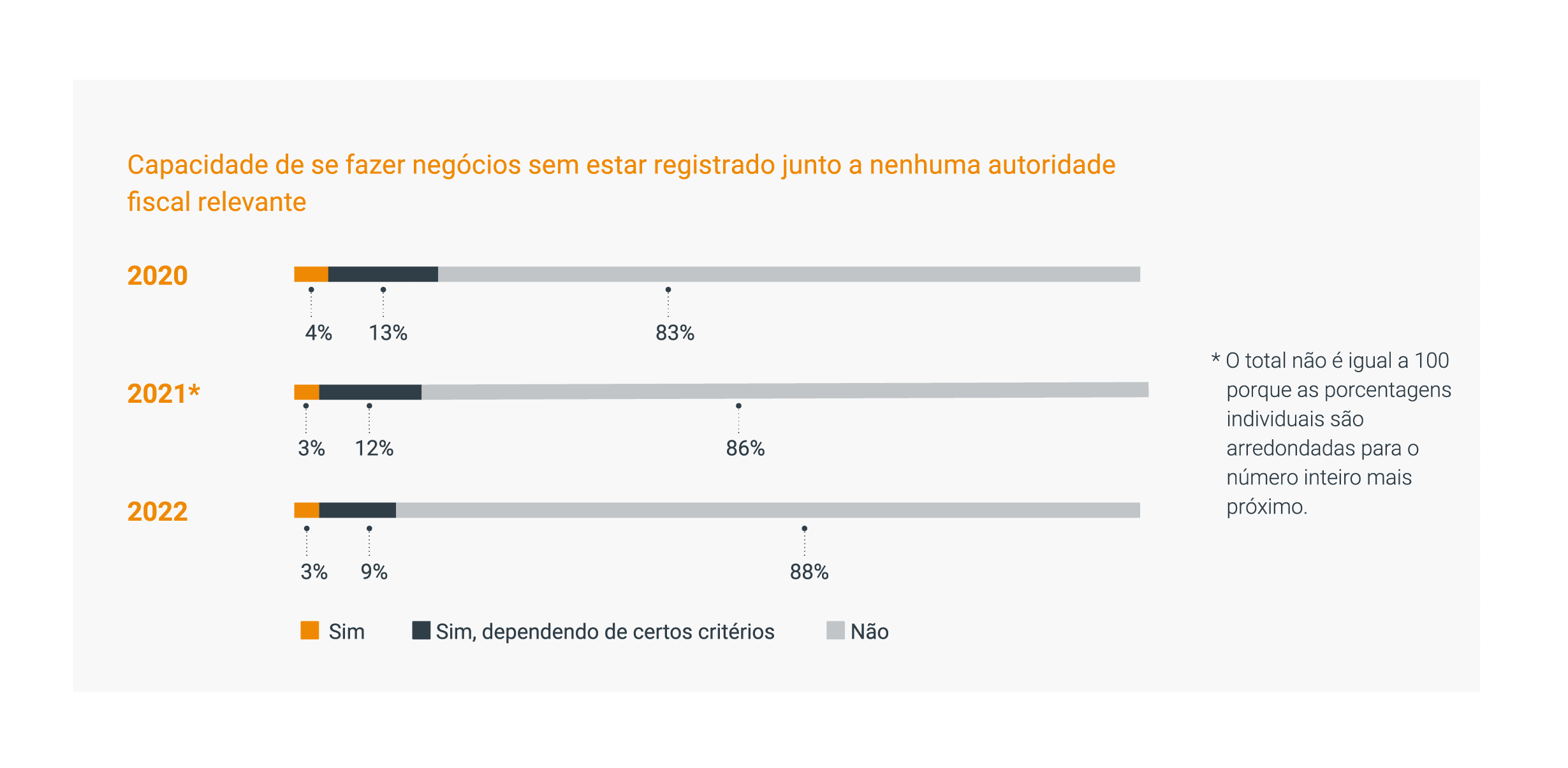

Desde 2020, o número de jurisdições que permitem que empresas operem sem serem registradas junto às autoridades fiscais, independentemente de critérios ou dependendo de certos critérios, diminuiu gradualmente. Apenas 3% das jurisdições agora permitem isso, incluindo os Emirados Árabes Unidos e os EUA, demonstrando um movimento em direção a uma abordagem mais rígida para se fazer negócios.

Juntamente com este movimento em direção a uma governança tributária mais rigorosa, as autoridades fiscais estão se tornando mais propensas a despender tempo com os contribuintes para ajudá-los a entender as regulamentações tributárias. Este é particularmente o caso na Europa, onde as autoridades fiscais estão executando programas para empresas com o objetivo de ajudar os contribuintes a compreender os regulamentos tributários para que eles permaneçam em compliance.

As empresas precisarão avaliar como as mudanças nas políticas fiscais afetam suas operações, fluxos de caixa e decisões de investimento.

Este movimento no sentido de ser mais solidário é um impulsionador de simplicidade, em função da melhoria da comunicação direta e colaboração com as autoridades fiscais. Isso ajuda as empresas, reduzindo o tempo e o dinheiro que poderiam acabar gastando na prevenção ou no tratamento de controvérsias fiscais.

Outro exemplo desse movimento no sentido de ser mais solidário ou brando é que, geralmente, mais avisos estão sendo dados às empresas antes que uma auditoria fiscal aconteça. Em 2020, 27% das jurisdições relataram que nenhum aviso prévio era necessário antes de uma auditoria fiscal, um número que caiu para 19% em 2022. Dar mais avisos prévios permite que as empresas se preparem melhor, portanto, ficando menos propensas a encontrar problemas durante uma auditoria.

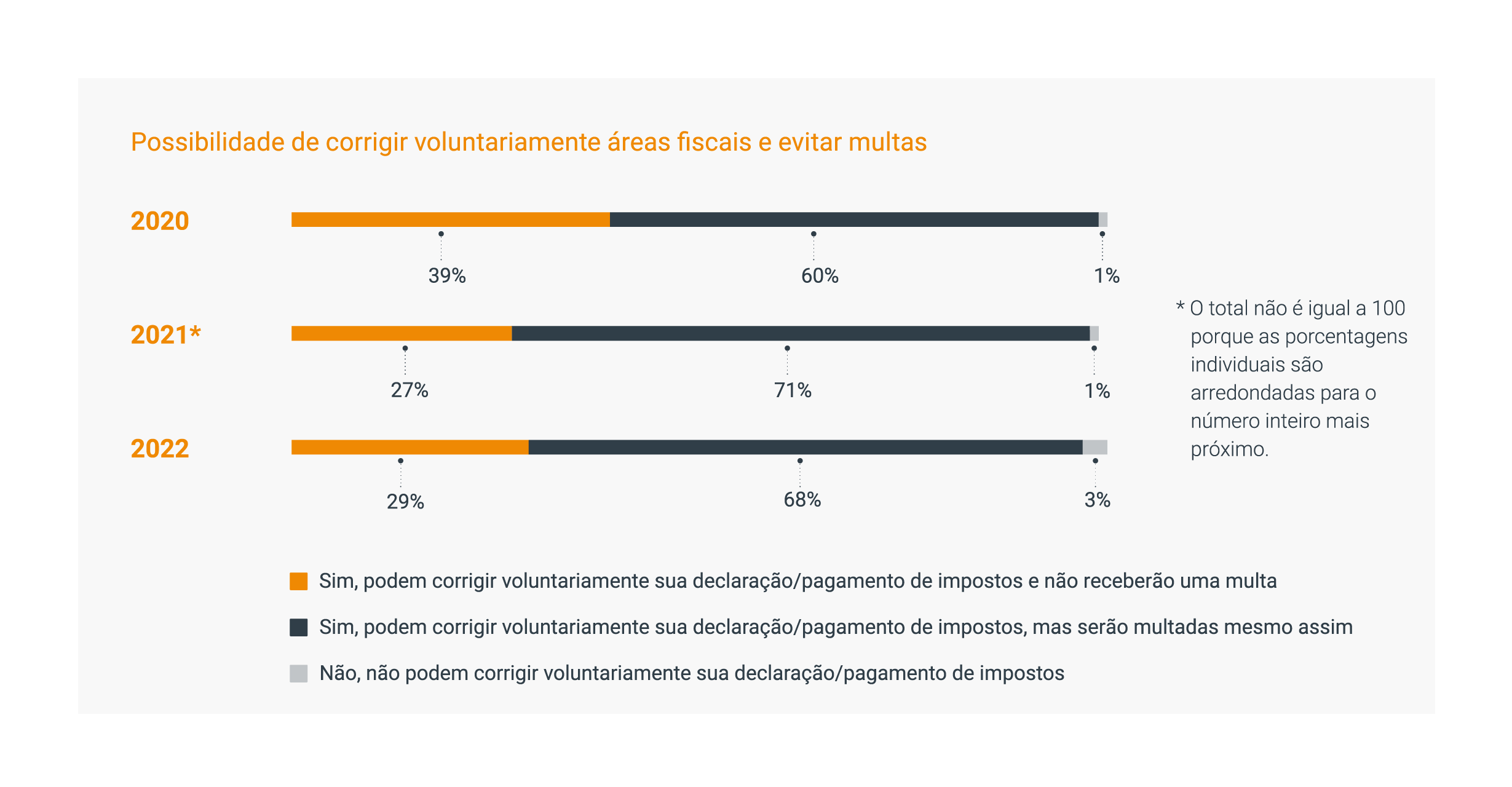

No entanto, a porcentagem de jurisdições que permitem que as empresas corrijam voluntariamente suas declarações fiscais ou pagamentos sem receber multa diminuiu desde 2020. Em 2022, ainda é verdade que a maioria das organizações receberá uma multa mesmo depois de corrigir voluntariamente sua declaração fiscal.

Abordagem digital para contabilidade e impostos ainda em ascensão

Além das tendências e desdobramentos citados acima, a mudança para soluções e relatórios digitais continuou. Isso foi estimulado pela pandemia da Covid-19, que limitou a capacidade de interação pessoal e incentivou uma maior dependência da tecnologia.

Um exemplo deste movimento em direção à digitalização é a Polônia, onde o faturamento eletrônico foi introduzido. Embora opcional por enquanto, esta modalidade se tornará obrigatória em 2023. Novas exigências de relatórios digitais podem criar desafios para as organizações enquanto trabalham para atualizar os processos existentes ou adotar novos. Os fluxos de dados precisam ser redesenhados e o impacto na tecnologia precisa ser avaliado e compreendido. Relatórios digitais e relatórios transacionais detalhados exigem um certo nível de capacitação tecnológica e, portanto, são necessários investimentos e suporte adequados.

Esta é apenas uma continuação de todos os esforços internacionais para tornar os sistemas tributários mais adequados à era digital. O foco está em políticas tributárias justas que permitam a tributação onde os consumidores estão localizados e que reduzem as variações nas alíquotas.

Outra tendência envolve jurisdições que começam a explorar big data e inteligência artificial para realizar a conferência de dados. Com isso, fica mais simples identificar contradições nos dados fiscais e tratá-las por meio de uma auditoria. Isso pode reduzir a complexidade para os próprios governos, mas pode criar encargos adicionais para as organizações encarregadas de satisfazer níveis mais altos de escrutínio.

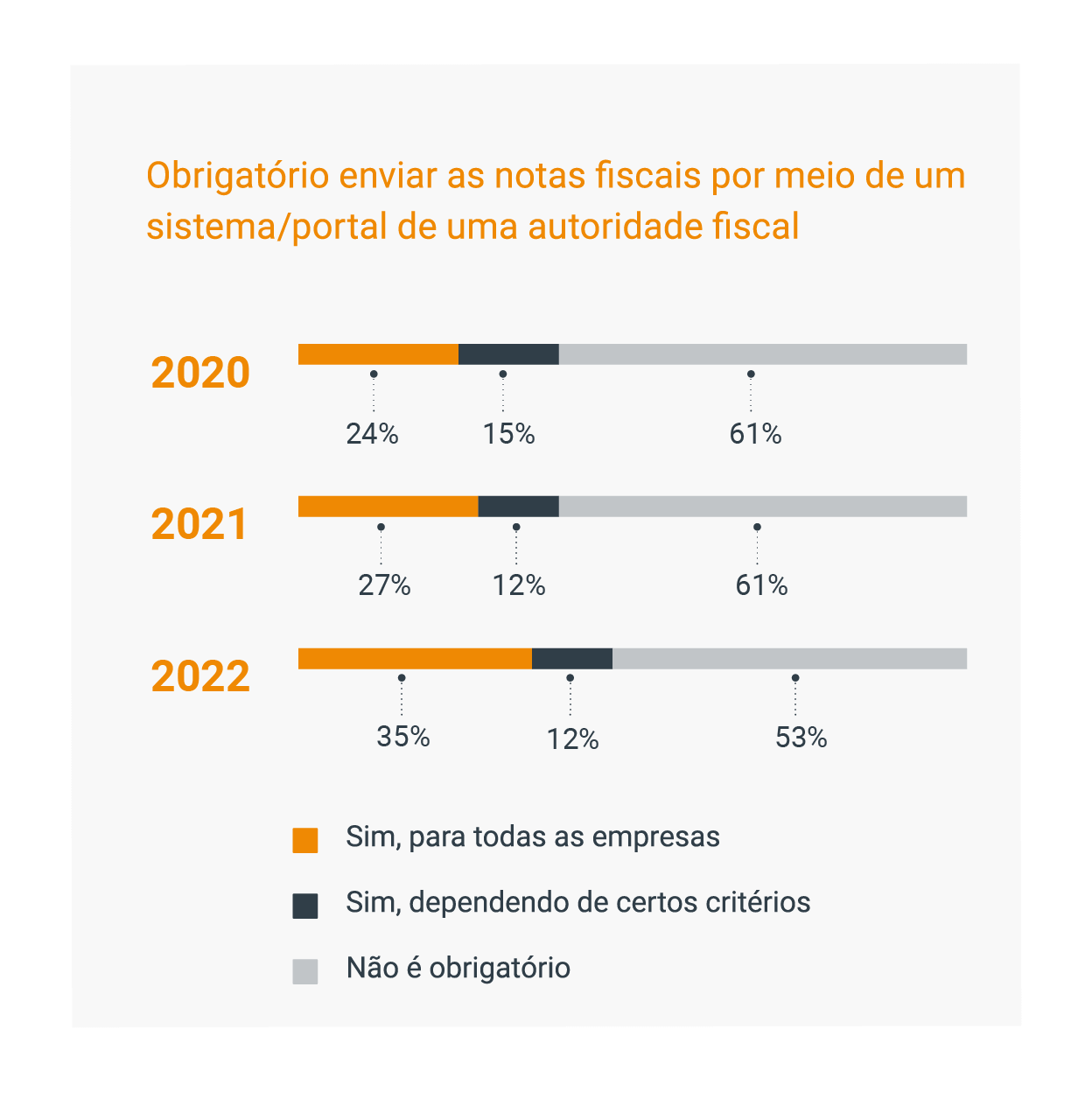

Globalmente, o envio obrigatório de notas fiscais eletronicamente através de um sistema ou portal de uma autoridade está aumentando. Em 2020, era obrigatório em apenas 24% das jurisdições que todas as empresas fizessem isso, mas agora o número subiu para 35%. A Sérvia, por exemplo, começará a transição para o faturamento eletrônico este ano.

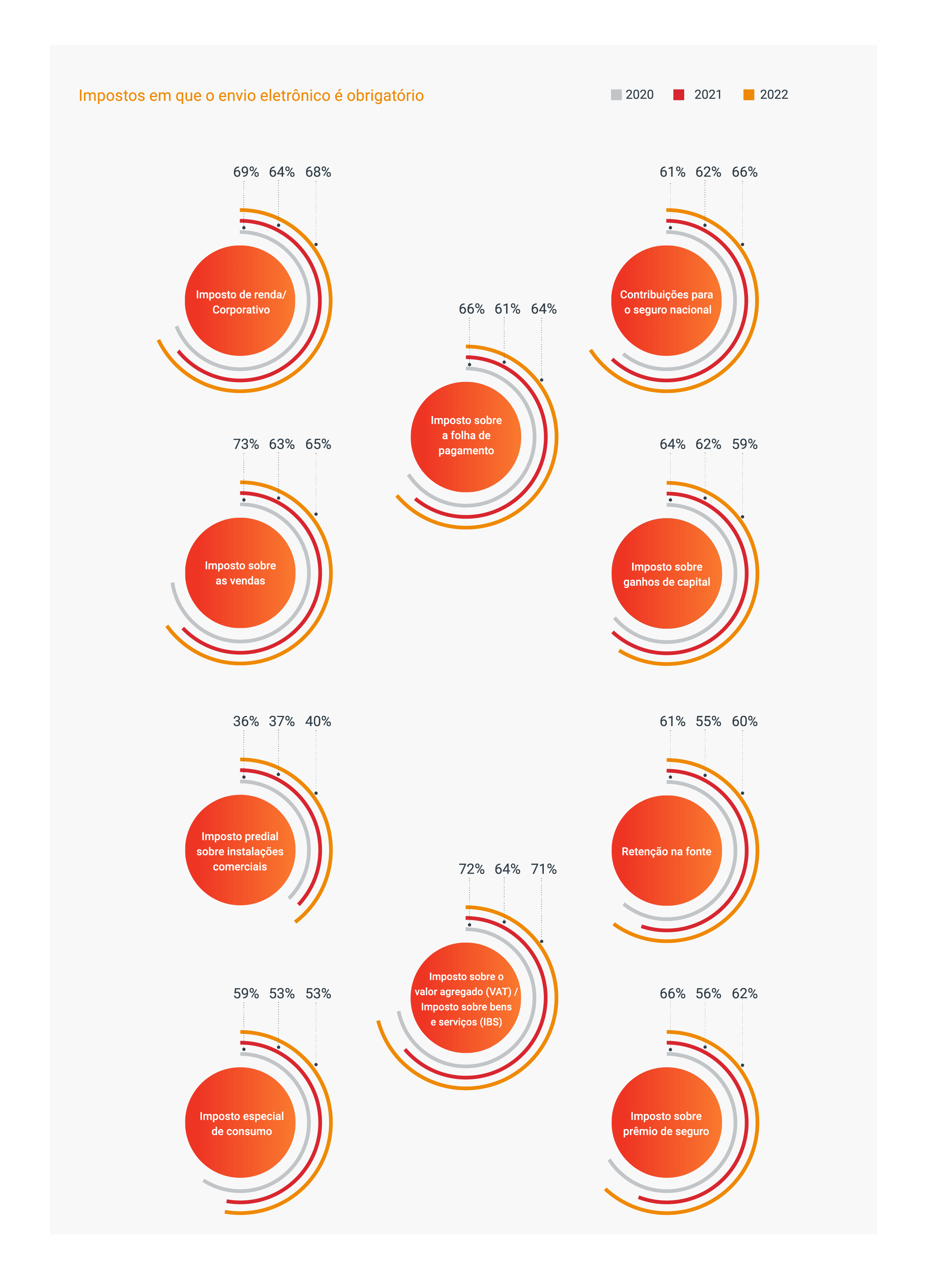

Quando analisamos a obrigatoriedade de envio eletrônico dos impostos observamos que, de maneira geral, ela se manteve no mesmo patamar ou é menor do que em 2020. Por exemplo, a submissão eletrônica obrigatória do imposto sobre ganhos de capital é menos difundida em 2022 do que em anos anteriores. Por outro lado, as contribuições de seguro nacional devem ser enviadas eletronicamente em mais jurisdições em 2022 do que em 2020.

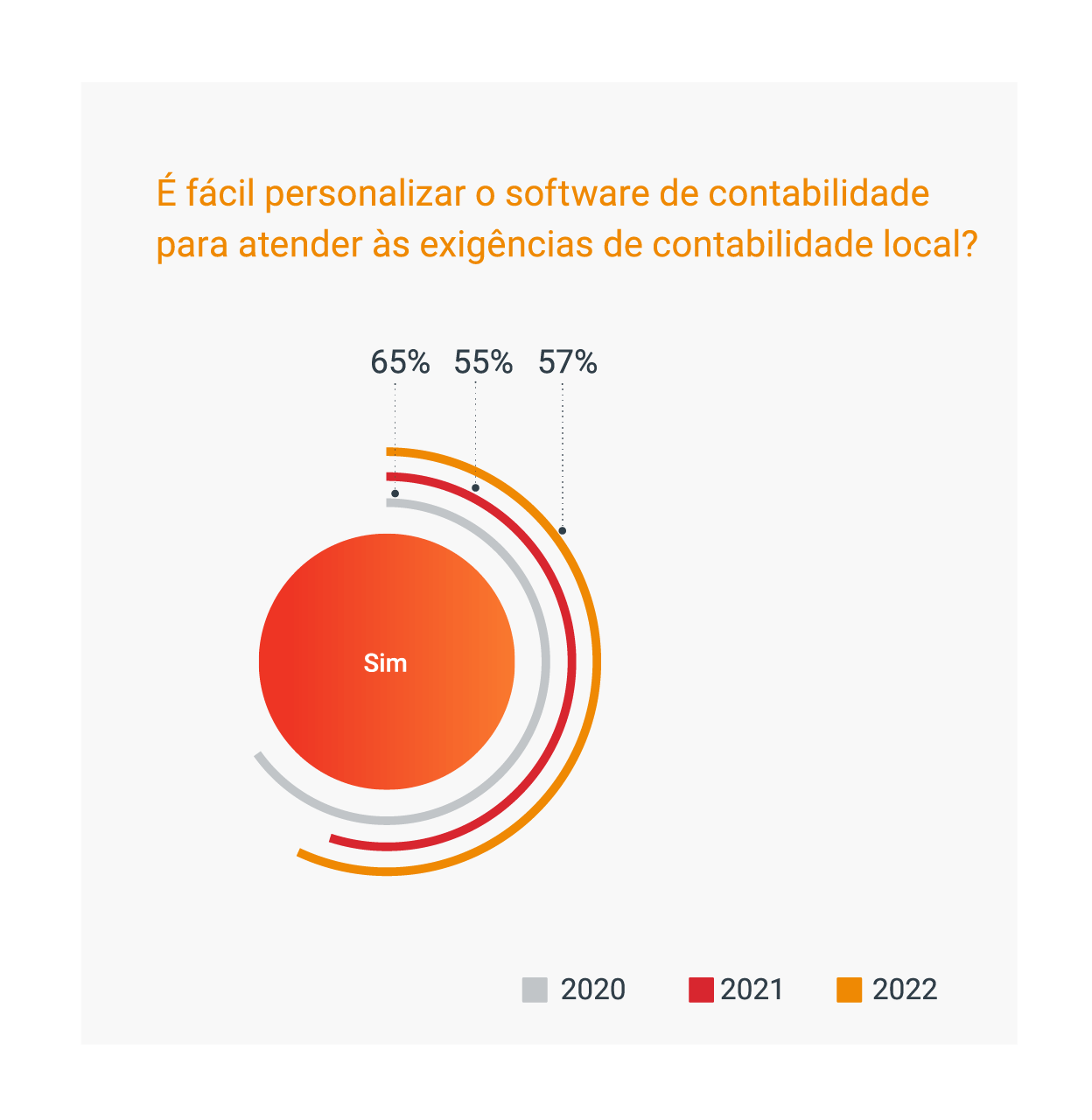

Nossa análise descobriu que personalizar o software de contabilidade fiscal é difícil em mais jurisdições em 2022 do que antes da pandemia da Covid-19. Em 2020, 65% dos experts da TMF Group globalmente concordaram que era fácil personalizar o software de contabilidade de acordo com as exigências contábeis locais, mas este número caiu para 57% em 2022. Em jurisdições como a Grécia e a França, as empresas podem enfrentar dificuldades para adaptar seu software de contabilidade aos modos locais de trabalho.

O Índice Global de Complexidade Corporativa

O GBCI 2022 fornece uma visão geral confiável da complexidade de criar e operar negócios em todo o mundo. Ele explora fatores que impulsionam o sucesso ou o fracasso dos negócios internacionais, com foco na operação em mercados estrangeiros, e descreve os principais temas globais emergentes, bem como as complexidades locais em 77 jurisdições.

Explore as classificações, análises e tendências globais do GBCI para ajudá-lo a encontrar seu caminho para o crescimento em meio à complexidade do compliance corporativo.

Para baixar e ler o relatório na íntegra, visite o Hub Global de Complexidade Corporativa hoje.

Para saber mais sobre os catalisadores da complexidade corporativa nas jurisdições que te interessam, por que não explorar nosso Painel de Insights de Complexidade (em inglês)?