GBCI 2022: El auge de los criterios ESG

El Índice Global de Complejidad Corporativa 2022 (GBCI) proporciona un visión general confiable de la complejidad de establecer y operar negocios en todo el mundo. Explora los factores que contribuyen al éxito o fracaso de los negocios internacionales, centrándose en la operación en mercados extranjeros, y describe los temas claves que se presentan en la escena global y sus respectivas complejidades locales en 77 jurisdicciones.

La investigación del índice explora 292 indicadores diferentes relacionados con la complejidad corporativa, para ofrecer un análisis en profundidad de los desafíos globales y locales que afectan la facilidad para hacer negocios en todo el mundo.

El análisis de este año ha revelado tres tendencias globales que afectan a la complejidad de las empresas, la primera de las cuales examinamos aquí con más detalle: el impacto de los criterios medioambientales, de responsabilidad social y de gobernanza corporativa (ESG) en el comportamiento de las empresas y en la legislación y las orientaciones gubernamentales.

El auge de las prácticas en materia de medio ambiente, responsabilidad social y gobierno corporativo (ESG)

En todo el mundo, el concepto ESG se está convirtiendo en una prioridad para las empresas. Sin embargo, a pesar del aumento del interés, la aplicación legal de las prácticas ESG todavía no se ha establecido en alrededor de la mitad de las jurisdicciones. Este es especialmente el caso fuera de la Unión Europea (UE). Los estados miembros de la UE ya cuentan con una normativa en materia de ESG. Para aquellos que no tienen una aplicación legal de estas regulaciones, los gobiernos de la mayoría de las jurisdicciones ofrecen orientación a las empresas, especialmente a las grandes empresas, que se espera que sigan y utilicen como directrices.

La convergencia normativa y la alineación de las normas van a dictar el ritmo de la evolución de los criterios ESG en los próximos meses y años.

Reglamento de la UE sobre ESG

Reglamento de divulgación sobre finanzas sostenibles (SFDR)

El SFDR exige a los participantes en los mercados financieros (FMP) que clasifiquen sus fondos de inversión administrados o comercializados en la Unión Europea (UE). El reglamento se implementó en toda la UE en marzo de 2021 y su objetivo es fomentar la divulgación.

Taxonomía de la UE

Esta directiva de reciente aplicación pretende clasificar las actividades de inversión que son sostenibles. Proporciona a las empresas, los inversores y los responsables políticos definiciones adecuadas para que las actividades económicas se consideren ambientalmente sostenibles. Debería ayudar a los inversores a evitar el “greenwashing”, permitiendo a las empresas ser más respetuosas con el clima, mitigar la fragmentación del mercado y orientar las inversiones hacia la lucha contra el cambio climático.

Fuera de la UE, los países han tomado medidas similares para definir su propio marco de financiación sostenible. Canadá y Australia han creado grupos de trabajo para presentar propuestas de definición de la normativa a nivel nacional y coordinan su labor con la UE a través de la Plataforma Internacional de Finanzas Sostenibles. Australia ha hecho de la taxonomía de las finanzas sostenibles una prioridad en 2022.

Uno de los principales impulsores de las prácticas y las opiniones en materia de ESG es la demanda de las empresas, los consumidores y los inversores privados por más formas de hacer negocios éticos y sostenibles, en vez del impulso legal impuesto por los gobiernos.

En las jurisdicciones en las que no existe una aplicación legal de las prácticas ESG, las partes interesadas están impulsando la expectativa de que las empresas cuenten con estas políticas.

En el caso de China, la situación es más avanzada, ya que su taxonomía ya se utilizaba antes de que la UE definiera la suya. A finales del año pasado, las dos taxonomías se sometieron a una comparación para identificar los puntos comunes y las principales diferencias. El objetivo era desarrollar una “taxonomía de base común”, aumentando la interoperabilidad de las taxonomías en todo el mundo y ayudando a los inversores.

Los criterios ESG están cada vez más en el radar del Estado, con la atención puesta en las empresas públicas y de propiedad estatal.

Medio ambiente

Lo que vemos es que la mayoría de estas tendencias en materia de ESG son impulsadas por los proveedores, los inversores, el mundo empresarial. Y son menos impulsadas por los propios gobiernos.

ESG es sin duda un tema actual en auge. Todavía está por verse en qué medida se adopta.

Normalmente, la legislación medioambiental se dirige a las grandes empresas y a los sectores que contribuyen negativamente al medio ambiente, como los que explotan recursos naturales. Sin embargo, ahora se espera que un mayor número de empresas, independientemente de su tamaño o sector, tengan la sostenibilidad en su agenda. Dado el aumento de la conciencia medioambiental, la expectativa de que las empresas piensen “en verde” está firmemente en la agenda.

Al igual que ocurre con otras normas en materia de ESG, la adopción de la legislación verde no es obligatoria en todas las regiones, aunque en la UE sí lo es para las grandes empresas y los participantes de los mercados financieros. A nivel jurisdiccional o local, algunos se consideran líderes en el espacio de la sostenibilidad medioambiental, mientras que otros se refieren a la legislación que los gobiernos están empezando a adoptar.

Guernsey y Jersey son dos de las jurisdicciones que lideran la sostenibilidad medioambiental en el ámbito de los fondos. La Iniciativa de Fondos Verdes de Guernsey establece requisitos para los patrocinadores de fondos y los limited partners (LP) en la estructuración de un fondo verde legítimo. En Jersey, las autoridades han aprobado una legislación relacionada con ESG para los fondos y los proveedores de servicios de fondos, para combatir el riesgo de “greenwashing”.

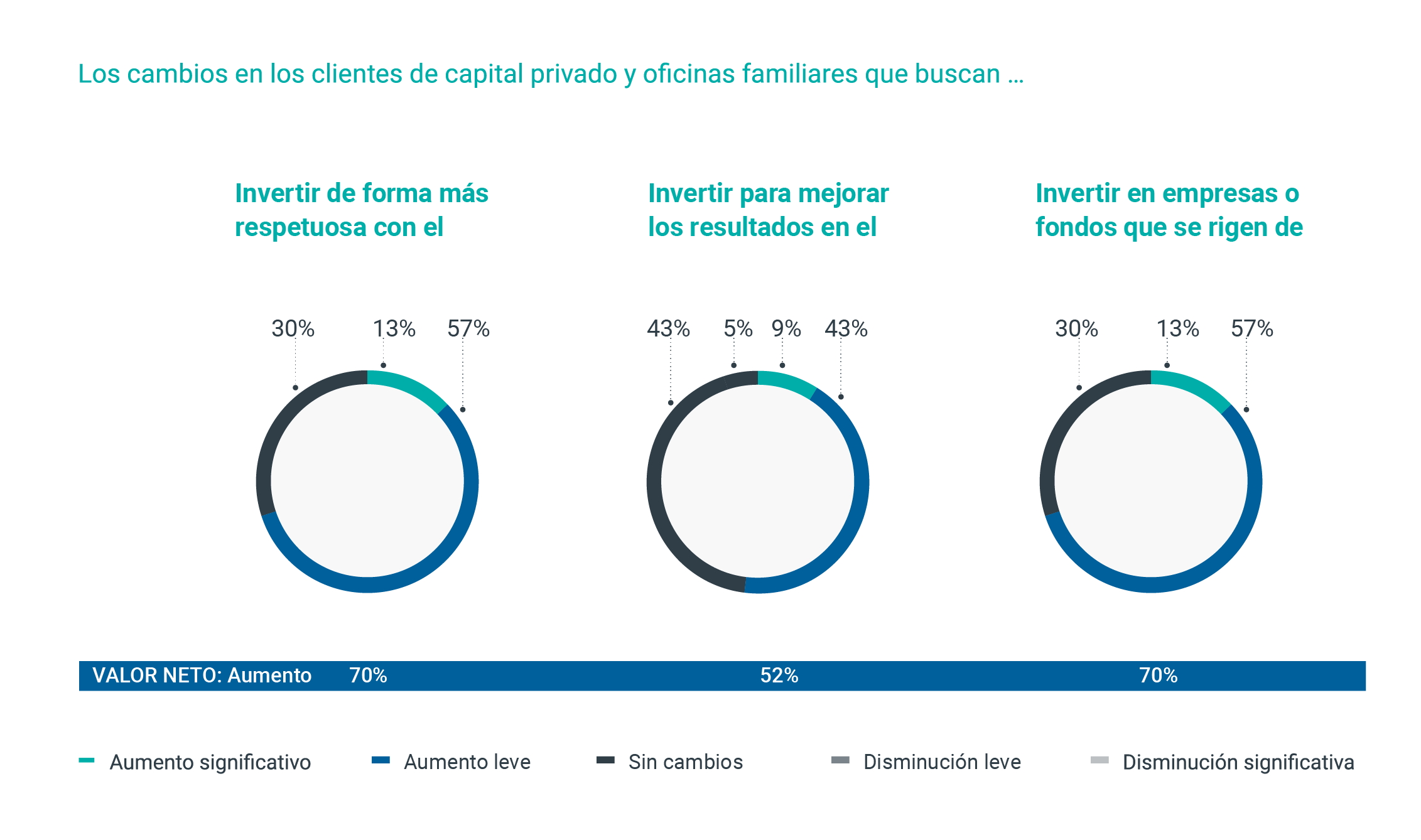

Los servicios de capital privado (private wealth) y gestión de oficinas familiares (family office) tienen cada vez más en cuenta las prácticas medioambientales. Los clientes han invertido cada vez más en prácticas respetuosas con el medio ambiente durante el último año en el 70 % de las jurisdicciones.

En Indonesia, la legislación en materia de ESG exige que todas las empresas que cotizan en bolsa y las que están bajo la supervisión de los Servicios Financieros de Indonesia (OJK) presenten un informe anual de sostenibilidad. Este tipo de requisitos puede aumentar la complejidad para quienes se inician en el camino de ESG.

Algunos gobiernos también se encuentran en una fase temprana de su compromiso con los criterios ESG, ya que muchos acaban de adoptar iniciativas y lineamientos relacionados con el medio ambiente. En diciembre de 2021, por ejemplo, Colombia introdujo una ley para la creación de áreas naturales y bosques, mientras que el gobierno de Turquía presentó una ley de reciclaje de envases en septiembre de 2021.

Esta transición dará lugar sin duda a nuevas oportunidades de negocios

A nivel mundial, la legislación medioambiental se está aplicando a un ritmo relativamente lento. En el caso de la contabilidad y los impuestos, los gobiernos están menos dispuestos a hacer cumplir los impuestos verdes y de sostenibilidad, ya que no tienen un gran impacto en los ingresos del gobierno, por lo que optarán por abordar otros impuestos como prioridad.

Vemos un aumento en la introducción de impuestos verdes, pero no es una cuestión que avance muy rápido. Probablemente debido a todos los demás desafíos de los que hablamos, como el covid-19 y la necesidad de aumentar las tasas del impuesto de sociedades y el IVA. Con los impuestos verdes o los impuestos de sostenibilidad, el impacto sobre los ingresos del gobierno no es tan grande. Por lo tanto, dado que las autoridades necesitan dinero para financiar su gasto público, es más probable que se centren en los impuestos de mayor recaudación.

La falta de armonización internacional en materia de legislación e información medioambiental significa que los niveles adicionales de información sobre sostenibilidad a nivel jurisdiccional pueden añadir complejidad y desafíos para las empresas que desean hacer negocios a nivel internacional.

Responsabilidad social

Como hemos visto con las iniciativas de sostenibilidad, cada vez se presta más atención a las normativas de carácter social cuyo objetivo es apoyar y proteger a los empleados.

Algunas prestaciones relacionadas con los recursos humanos que las empresas están obligadas a ofrecer por ley a los empleados permanentes han aumentado en comparación con años anteriores. Por ejemplo, el seguro médico (58 %), la ayuda para el cuidado infantil (31 %) y las contribuciones para la vivienda/seguridad social (27 %) tienen más probabilidades de ser exigidas legalmente en 2022.

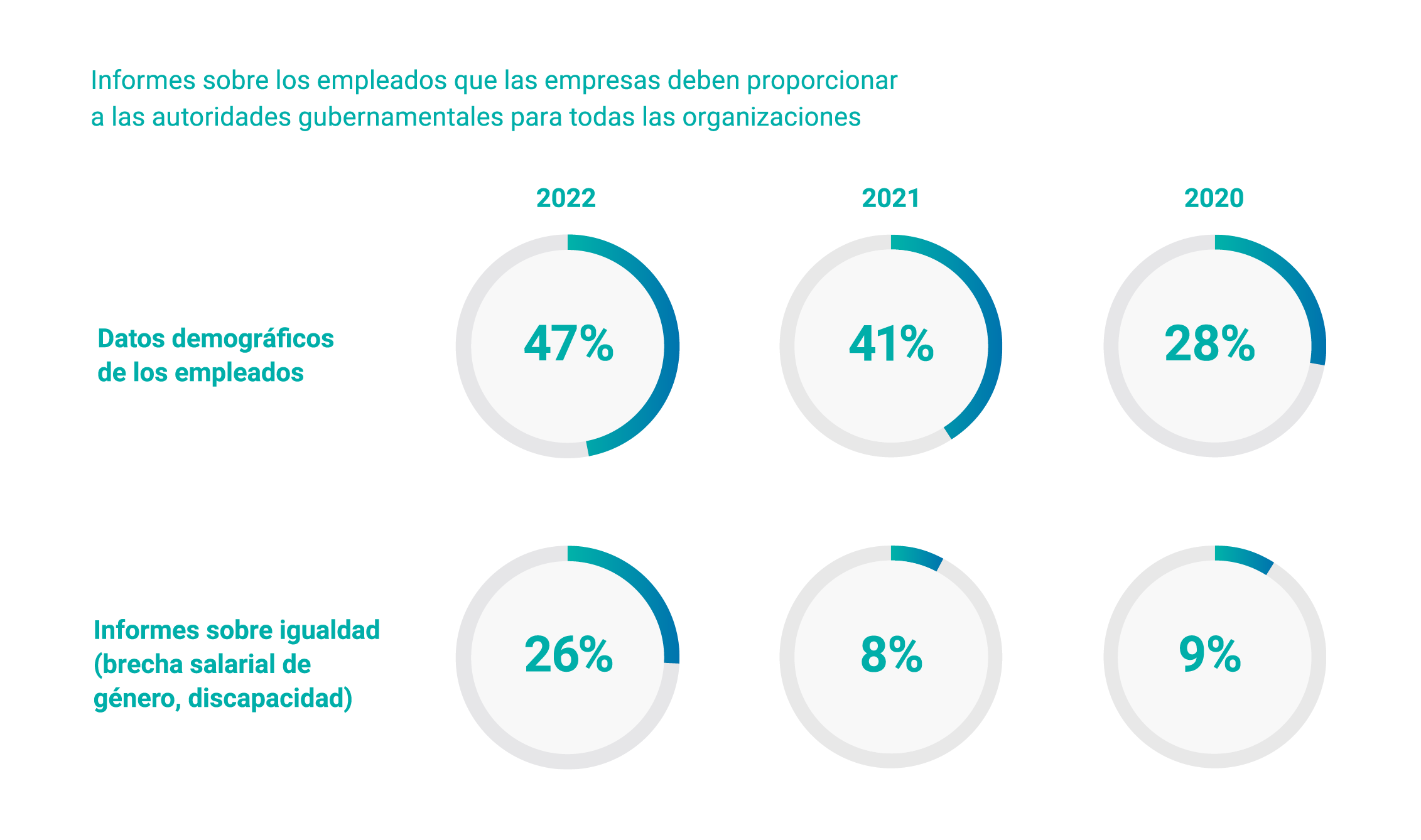

Las empresas también están obligadas a presentar informes y datos relacionados con la igualdad, que abarcan áreas como la brecha salarial de género y la discapacidad, en más jurisdicciones: hasta el 26 % en 2022 desde el 9 % en 2020.

El requisito de presentar informes demográficos de los empleados a las autoridades gubernamentales también ha aumentado año tras año, del 28 % en 2020 al 47 % en 2022. En cuanto a la frecuencia de las presentaciones, la mitad de las jurisdicciones (51 %) afirma que los informes demográficos de los empleados se presentan al menos una vez cada tres meses, mientras que el 36 % indica la misma frecuencia para los informes sobre la brecha salarial de género.

Adele Ewing y Gary Wright, expertos en nómina y recursos humanos de TMF Group, analizaron la tendencia en alza en la presentación de informes obligatorios y la recopilación de datos de los empleados:

En el ámbito de los recursos humanos, se requiere más información sobre la situación de las personas, por ejemplo, la información sobre discapacidad, las horas que trabajan, los datos sobre las diferencias salariales entre géneros. Todo esto ha aumentado mucho en los últimos cinco años. Además, muchos países también quieren conocer las diferencias entre el salario del director general y la persona con el salario más bajo de la organización. Así que tenemos que aportar muchos más datos.

Estos informes son cada vez más importantes y relevantes, pero aumentan la complejidad de hacer negocios en una jurisdicción.

Al igual que en el caso de las prácticas ESG, algunos lugares se consideran jurisdicciones “líderes” en el espacio social. En Francia, por ejemplo, es obligatorio informar sobre la diversidad, la discapacidad y la brecha salarial de género. La presentación de la información sobre la discapacidad es obligatoria para las empresas con tan solo 20 empleados, y la información sobre la brecha salarial de género es obligatoria para las empresas que tienen 50 o más empleados (50 es también el mínimo en Portugal).

Con respecto a la igualdad de género, se debe presentar un informe anual obligatorio y, si no se cumple, se aplican sanciones. Así que es bastante fácil de seguir.

En Croacia se han establecido cupos para la contratación de personas con discapacidad. El empleador que no cumpla está obligado a calcular y pagar una cuota mensual: el 30 % del salario mínimo por cada persona con discapacidad que haya tenido que contratar para cumplir con el cupo.

Otras jurisdicciones han adoptado recientemente legislación laboral para abordar la diversidad y la inclusión. En Colombia, el gobierno sancionó la primera ley de este tipo en diciembre de 2021, en la que las empresas reciben incentivos para contratar a jóvenes o mujeres.

Gobernanza corporativa

El último elemento en materia de ESG es la Gobernanza corporativa. Hubo una tendencia hacia una mayor responsabilidad y transparencia de las empresas, especialmente de las organizaciones más grandes, e incluso de las empresas estatales.

En el caso de proporcionar información sobre el beneficiario final (UBO) y/o la persona con control significativo (PSC) a un registro central, existe un requisito cada vez mayor de mantener esta información en el domicilio social de la empresa, pasando del 48 % en 2020 al 55 % en 2022. También ha aumentado la exigencia de que la información sobre el UBO/PSC sea accesible al público en general, pasando del 24 % en 2020 al 29% en 2022.

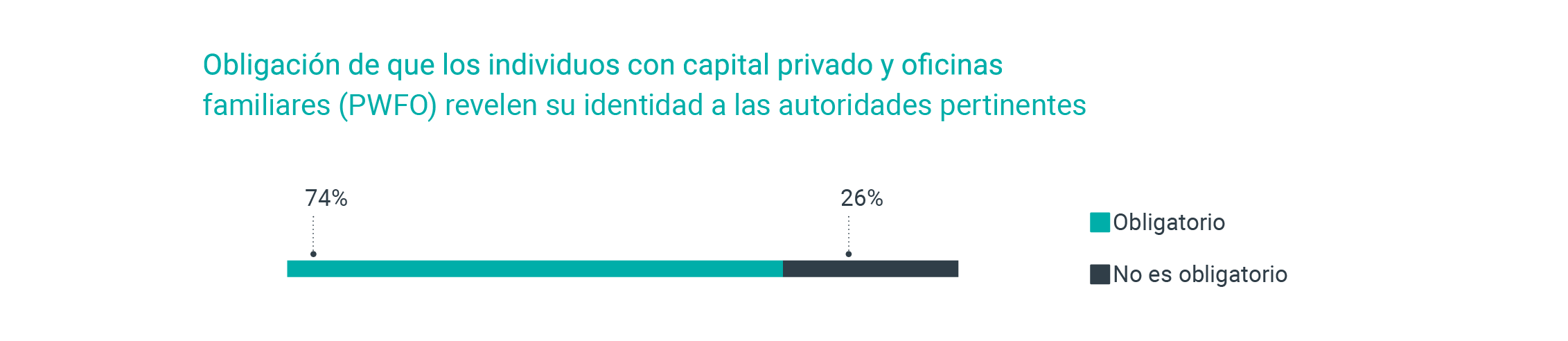

Además, tres cuartas partes (74 %) de las jurisdicciones populares de capital privado y oficinas familiares exigen que las personas que poseen un patrimonio privado en esas ubicaciones revelen su identidad a las autoridades pertinentes. La transparencia para los inversores es una tendencia mundial, pero para algunos inversores es importante mantener un nivel de privacidad. Para las personas con grandes patrimonios de las jurisdicciones sudamericanas, invertir en jurisdicciones como Curazao y las Islas Vírgenes Británicas puede ayudarles a proteger sus activos y su seguridad. Estas personas podrían estar en peligro si los delincuentes en sus propias jurisdicciones tuvieran conocimiento de su riqueza y pudieran acceder a ella.

Al estar cerca de América del Sur, y con los constantes disturbios políticos en ciertas jurisdicciones, los sudamericanos quieren asegurarse de que sus activos están a salvo. Por eso los colocan en entidades offshore. No para evitar impuestos, sino para asegurarse de que el gobierno no se los puede quitar. Además, ponen sus activos aquí para que los bancos locales no puedan compartir información con los delincuentes, así que también se trata de la seguridad.

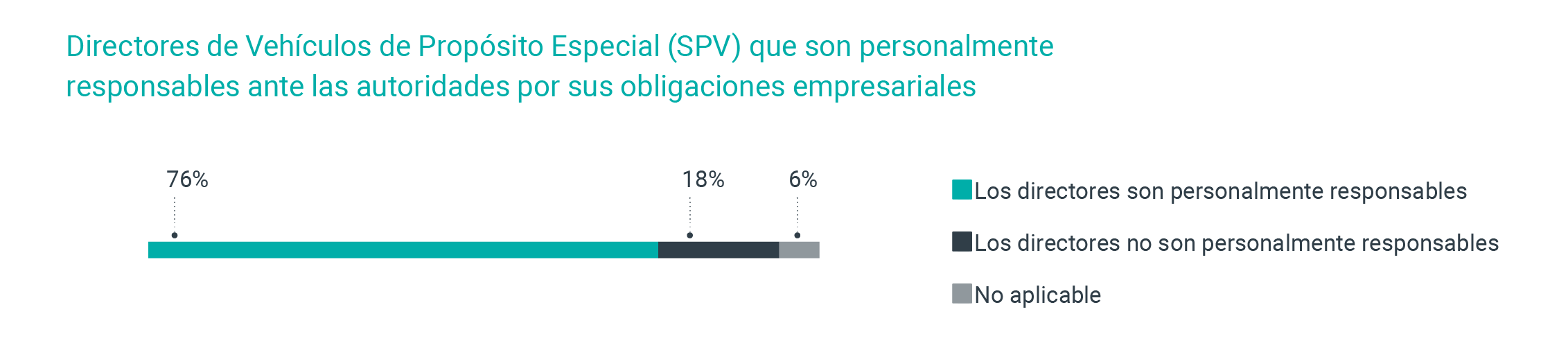

Tres cuartas partes de las jurisdicciones (76 %) informan de que los directores de los vehículos de propósito especial (SPV) pueden ser considerados personalmente responsables de las obligaciones empresariales, lo que se relaciona con un enfoque en la transparencia y el cumplimiento de las leyes y la legislación locales.

El informe de este año destaca que los requisitos de transparencia para las empresas que cotizan en bolsa también están aumentando. Por ejemplo, desde 2020 en Filipinas las empresas que cotizan en bolsa están obligadas a presentar un manual de gobierno corporativo. Éste se centra en las responsabilidades de gobernanza, la divulgación y la transparencia, los controles internos y la gestión de riesgos, las relaciones con los accionistas y los deberes con las partes interesadas.

En Brasil, las empresas hablan cada vez más de su interés por las buenas prácticas y la transparencia:

Brasil tiene una historia reciente relacionada con la corrupción y la confrontación, lo que ha impulsado muchas reacciones positivas de los actores relevantes del mercado hacia los criterios ESG. Vemos que las empresas dan a conocer sus buenas prácticas y vemos buenos resultados.

Hemos visto, y seguiremos viendo, un aumento del tipo de legislación que se está aplicando en Europa, que abarca áreas como la denuncia de irregularidades (whistleblowing), la lucha contra la corrupción y la buena gobernanza. No sólo hay un aumento de este tipo de legislación, sino que hay una tendencia en aumento de este tipo de transparencia que esperan los clientes externos y los inversores.

Las empresas están cada vez más interesadas en saber con quién hacen negocios y en asegurarse de que se afilian a empresas que tienen valores y ética similares, y una ética en torno a cómo tratamos a las personas, cómo tratamos el medio ambiente, y nos aseguramos de tener altos estándares para nosotros mismos como parte de la comunidad global. Nuestros clientes suelen informar directamente a la junta directiva sobre con quién tratan, con quién interactúan, y quieren asegurarse de que con quién hacen negocios tiene valores y expectativas similares.

¿Qué impacto tendrán los criterios ESG en la complejidad?

Quizá sea demasiado pronto para decir cómo afectará a las empresas esta mayor atención a las cuestiones ESG. Sin embargo, los requisitos de información sobre ESG aumentarán la complejidad. Las empresas tendrán que implementar formas de controlar elementos como su huella de carbono, la demografía de los empleados y en quién invierten y con quién.

Creo que las prácticas ESG harán las cosas más complejas. Si nos fijamos en los clientes más grandes que tendrán que presentar informes sobre ESG, se trata de nuevas métricas que no necesariamente han reunido antes.

Sin embargo, si las prácticas ESG se alinean a nivel global, como lo han hecho para las jurisdicciones de la UE, la presentación de informes ESG podría ser un paso uniforme para todos con un impacto mínimo en la complejidad.

Creo que cuanto más se convierta los criterios ESG en parte de nuestro enfoque estándar de los negocios y de la construcción de nuestras relaciones comerciales, cuanto más lo estandaricemos, más fácil será. Así que, en ese sentido, diría que podría facilitarnos las cosas. La otra cara de la moneda es que cuanto más integremos esos criterios ESG, será otro obstáculo que habrá que superar y otro nivel de diligencia debida que habrá que añadir a nuestros procesos. Creo que podría ir en ambas direcciones, pero me inclino por el lado de que en realidad podría ayudar a simplificar a medida que nos estandarizamos.

Dado que los consumidores, los inversores y las empresas esperan que las organizaciones apliquen prácticas ESG, es probable que se produzca un cambio de cultura en todo el mundo. Un paso hacia la alineación internacional en materia de ESG podría significar que el impacto en la complejidad es mínimo, dado que todas las jurisdicciones tendrán una experiencia similar.

Estamos en el punto crucial, y el camino por delante dará lugar a un análisis renovado del riesgo ESG en todos los productos y las entidades, no sólo dentro de la industria financiera, sino también en todas las demás.

El Índice Global de Complejidad Corporativa

El GBCI 2022 proporciona un visión general confiable de la complejidad de establecer y operar negocios en todo el mundo. Explora los factores que contribuyen al éxito o fracaso de los negocios internacionales, centrándose en la operación en mercados extranjeros, y describe los temas claves que se presentan en la escena global y sus respectivas complejidades locales en 77 jurisdicciones.

Explore las clasificaciones, los análisis y las tendencias globales del GBCI para ayudarle a encontrar su camino hacia el crecimiento, en medio de la complejidad del cumplimiento de las normas empresariales.

Para descargar y leer el informe completo, visite hoy mismo el Hub del Índice Global de Complejidad.

Para saber más sobre los impulsores de la complejidad corporativa en las jurisdicciones que le interesan, ¿por qué no explora nuestro Complexity Insights Dashboard?