GBCI 2022: complejidad en materia de contabilidad e impuestos

El Índice Global de Complejidad Corporativa 2022 de TMF Group explora 292 indicadores diferentes relacionados con la complejidad corporativa. Nuestro análisis abarca tres áreas fundamentales de la administración de empresas y asigna una puntuación global de complejidad a cada una de las jurisdicciones evaluadas.

Este artículo se centra en la segunda de esas tres áreas claves de una empresa, la contabilidad y los impuestos. A continuación analizamos algunos de los resultados del Índice Global de Complejidad Corporativa (GBCI) de este año, junto con los comentarios de nuestros expertos en la materia.

Mayor armonización global de los principios contables y fiscales

Un factor clave que impulsa la simplicidad es la progresiva alineación mundial de los principios en el mundo de la contabilidad y los impuestos. A largo plazo, esto tiene considerables beneficios para las empresas internacionales, ya que tienen la ventaja de poder operar de manera uniforme en diferentes jurisdicciones y regiones, lo que aporta eficiencia operativa. Sin embargo, los matices locales sobre la aplicación de los principios pueden suponer una gran diferencia en cuanto a la complejidad en cualquier jurisdicción.

El periodo de adaptación que sigue a la adopción de nuevas normas da lugar a diversos grados de confusión e incertidumbre. Esto puede suponer una complejidad a corto plazo para las empresas, ya que se adaptan al cumplimiento de las nuevas normativas y prácticas impuestas a nivel mundial en determinadas jurisdicciones, mientras que en algunos lugares la forma de adoptar los principios generales puede estar localizada, lo que significa que los cambios que afectan a las empresas pueden tener un efecto a largo plazo.

La próxima medida más importante para estandarizar las operaciones contables y fiscales es la introducción de un impuesto de sociedades mínimo a nivel mundial. Se introducirá en 2023 y el tipo impositivo se fijará en el 15 %. Se espera que se realice de forma escalonada, afectando primero a las grandes empresas y luego a las medianas. Por el momento, no está claro cómo se extenderá a las organizaciones más pequeñas. Todavía es demasiado pronto para saber si algunos países pueden optar por aplicar los cambios a todos los contribuyentes de empresas, grandes y pequeñas, aunque pueden regirse por las normas de la OCDE.

2022 será recordado como el año en que la comunidad fiscal mundial se comprometió a un cambio significativo, la introducción del tipo impositivo mínimo global.

La complejidad que supone la introducción de este tipo mínimo del impuesto de sociedades a nivel mundial tendrá un mayor impacto en las jurisdicciones que actualmente cuentan con un impuesto de sociedades especialmente bajo o inexistente, como los Emiratos Árabes Unidos (EAU). Las importantes ventajas fiscales de establecerse y operar en esta jurisdicción han sido el principal motor a la hora de atraer empresas extranjeras, por lo que un régimen global del impuesto de sociedades reduciría el atractivo de la jurisdicción. El gobierno de los EAU ha anunciado que el próximo año introducirá por primera vez el impuesto de sociedades. Se fijará en el 10 %, acercando a los EAU a la próxima tasa mínima mundial.

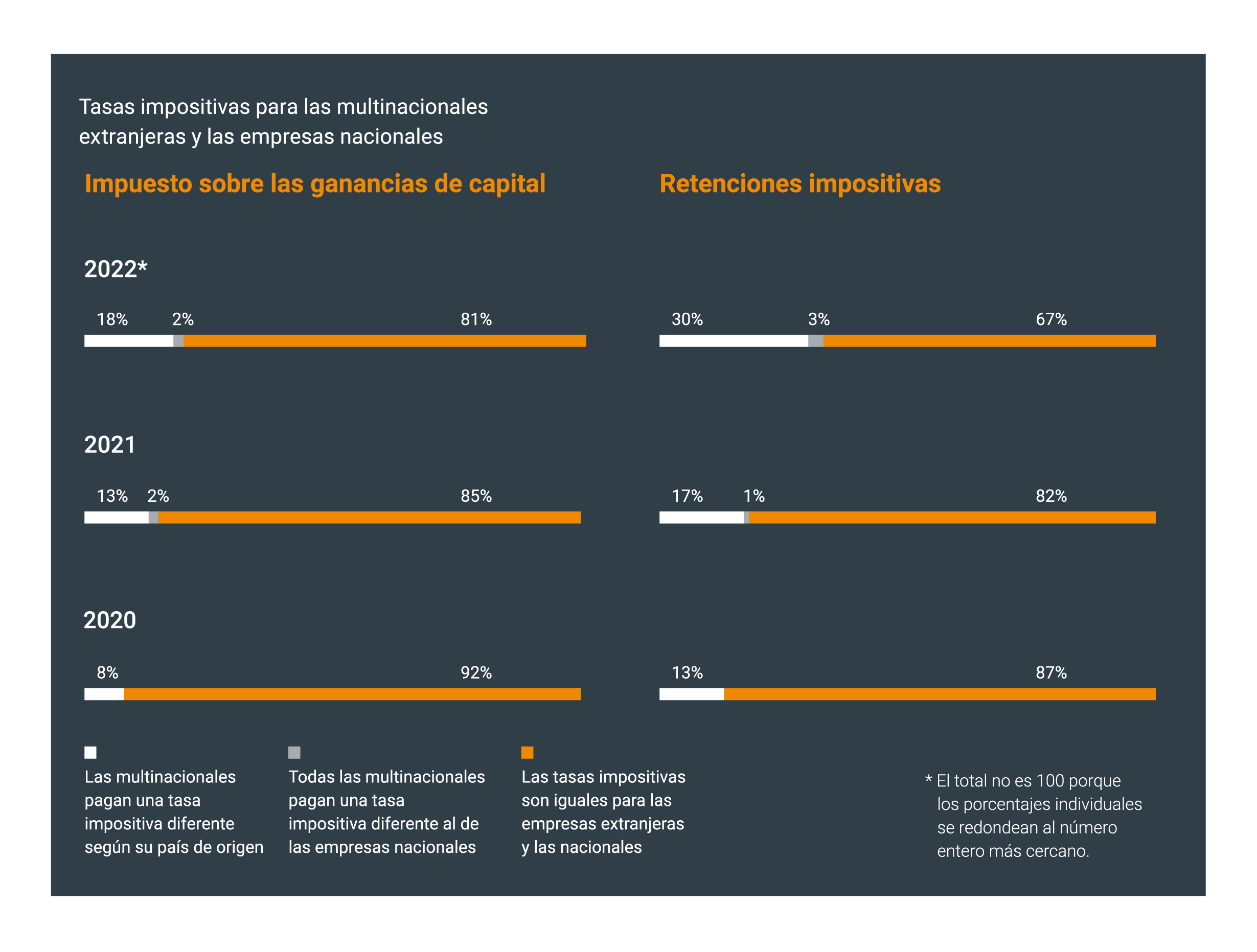

Esta estandarización puede observarse tanto a nivel jurisdiccional como global. Por ejemplo, ahora existe una mayor armonización entre las empresas nacionales y las multinacionales a la hora de pagar las ganancias de capital y las retenciones fiscales.

Vietnam sigue una tendencia similar tras introducir las contribuciones a la seguridad social para los empleados expatriados el 1 de enero de 2022. Esto significa que los trabajadores extranjeros y sus empleadores estarán ahora sujetos a los mismos requisitos de seguridad social que los trabajadores nacionales. Si bien a largo plazo, estos movimientos hacia la estandarización harán que los procesos sean más simples a través de la uniformidad, a corto plazo las empresas de Vietnam pueden enfrentarse a la complejidad a medida que ajustan los sistemas y procesos internos para adaptarse a los cambios en las contribuciones de la seguridad social.

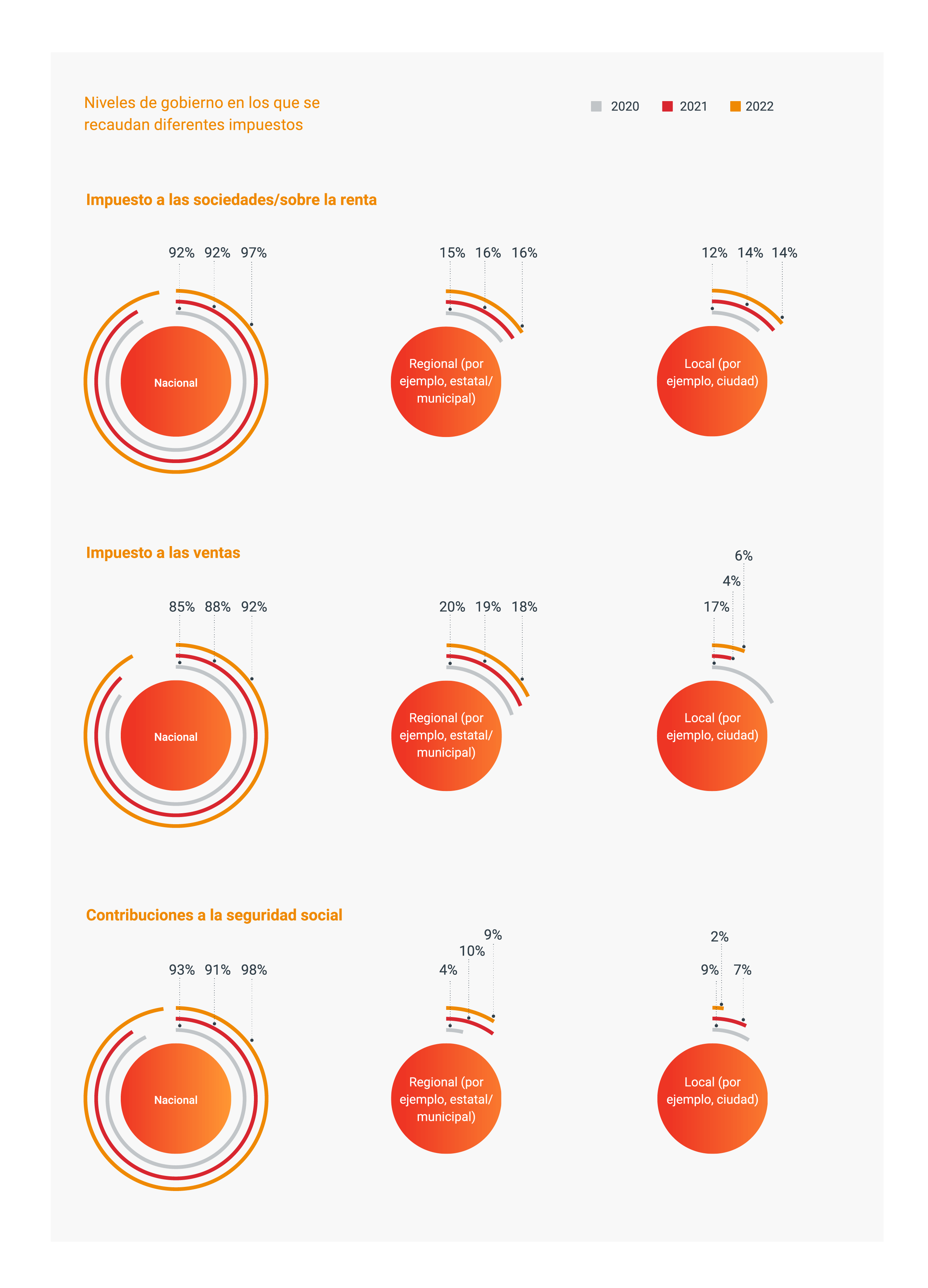

Otro cambio hacia la estandarización se produce al observar los niveles de gobierno en los que se recaudan ciertos tipos de impuestos. Se produjo un cambio gradual hacia un enfoque más nacionalizado que, a su vez, impulsa la simplicidad para las empresas.

A pesar de este movimiento hacia un enfoque más estandarizado a nivel mundial para el pago de impuestos a nivel jurisdiccional, jurisdicciones como EE. UU., Brasil y Colombia siguen cobrando impuestos en varios niveles, incluso por estado. En Brasil, no sólo hay variaciones fiscales entre los distintos estados y municipios en los que opera una empresa, sino también entre sectores empresariales. Brasil es también la jurisdicción que realiza el mayor número de cambios en las tasas impositivas cada año, un factor importante para que ocupe el primer puesto en la clasificación del GBCI de este año.

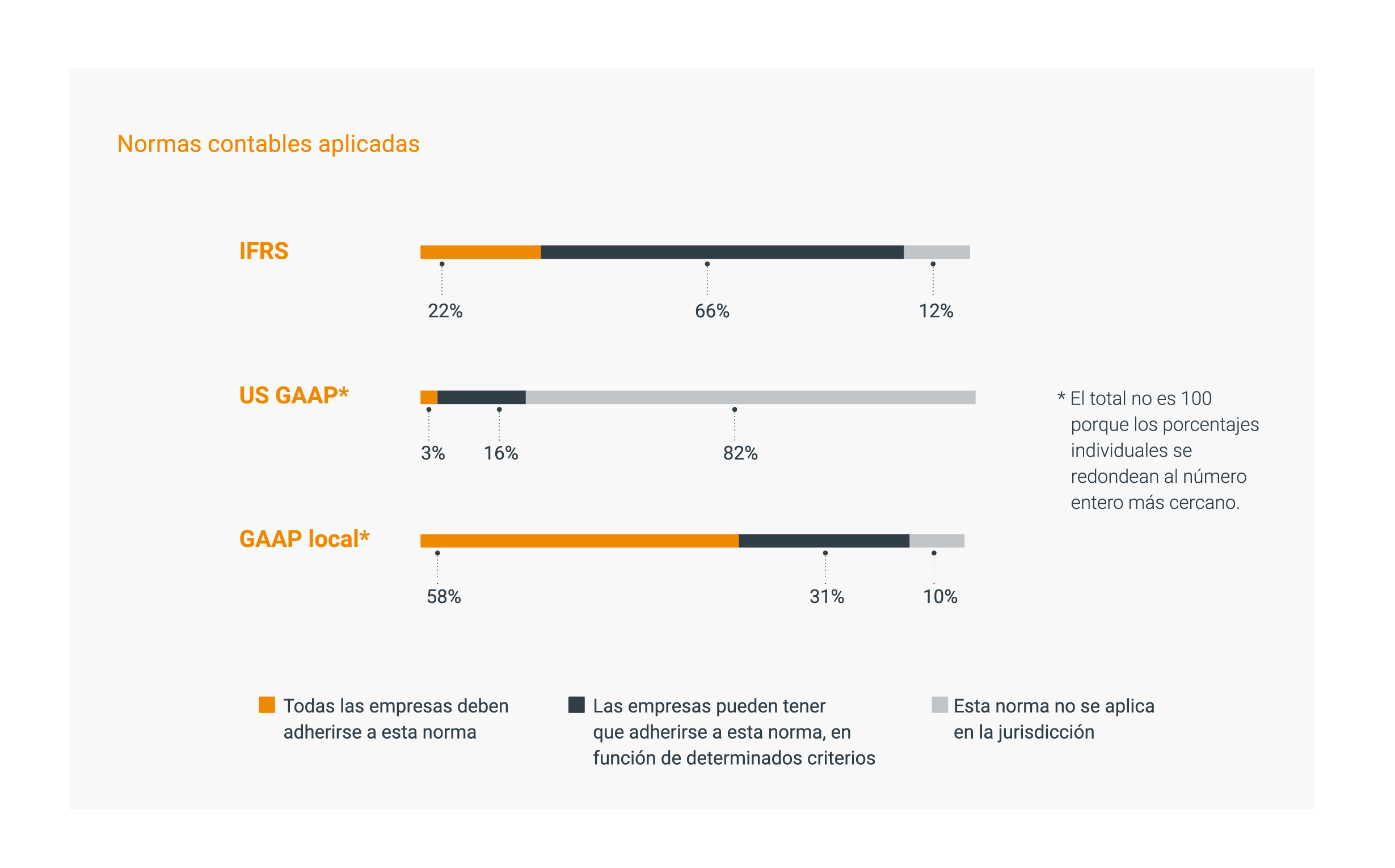

Otro factor de estandarización es la apuesta por una mayor alineación con las normas internacionales, como las NIIF. En los últimos años, se observó una tendencia mundial a alinearse mejor con las NIIF y la práctica internacional. En general, esto se considera un movimiento beneficioso para las empresas, ya que sirve para que las prácticas contables locales sean más fáciles de entender.

El GAAP local sigue siendo la norma contable más aplicada. Sin embargo, local no significa necesariamente localizado, como vemos en casos como el de Italia. Desde 2015, el gobierno italiano ha hecho un esfuerzo concertado para alinearse con las NIIF, a pesar de tener el GAAP local en vigor. Por lo tanto, incluso con ciertas normas y prácticas locales que siguen vigentes, el enfoque internacional de la contabilidad y los impuestos y la estandarización global siguen estando muy presentes.

Gobiernos más estrictos pero también más solidarios

En todo el mundo, los gobiernos son cada vez más estrictos a la hora de aplicar las normas y regulaciones fiscales. Las autoridades se han centrado en el desarrollo de planes de auditoría fiscal para identificar los riesgos fiscales en la economía y se están centrando en auditar a las empresas que operan en esas áreas.

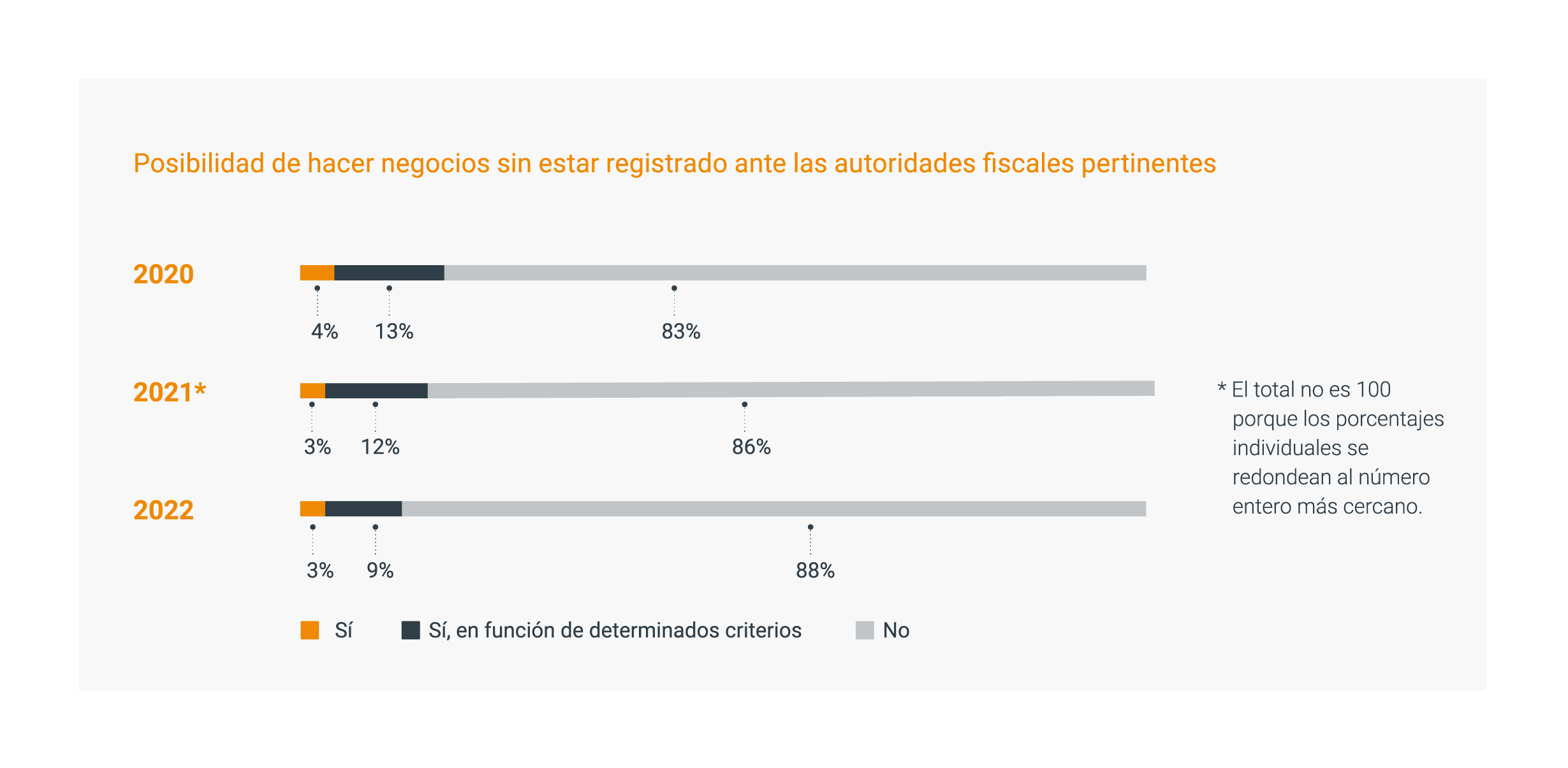

Desde 2020 ha disminuido gradualmente el número de jurisdicciones que permiten a las empresas operar sin estar registradas ante las autoridades fiscales, ya sea con independencia de los criterios o en función de determinados criterios. Ahora solo el 3 % de las jurisdicciones lo permiten, incluidos los EAU y EE. UU., lo que demuestra un movimiento hacia un enfoque más estricto para hacer negocios.

Junto con este movimiento hacia una gobernanza fiscal más estricta, las autoridades fiscales están cada vez más inclinadas a ayudar y dedicar tiempo a los contribuyentes para ayudarles a entender la normativa fiscal. Este es el caso, en particular, de Europa, donde las autoridades fiscales están llevando a cabo programas para las empresas, con el objetivo de ayudar a los contribuyentes a entender la normativa fiscal para que sigan cumpliendo con ella.

Las empresas tendrán que evaluar cómo los cambios en las políticas fiscales afectan a sus operaciones, flujos de caja y decisiones de inversión.

Esta tendencia a ser más solidarios es un impulsor de simplicidad, debido a la mejora de la comunicación directa y la colaboración con las autoridades fiscales. Esto ayuda a las empresas a reducir el tiempo y el dinero que podrían terminar gastando en la prevención o la resolución de controversias fiscales.

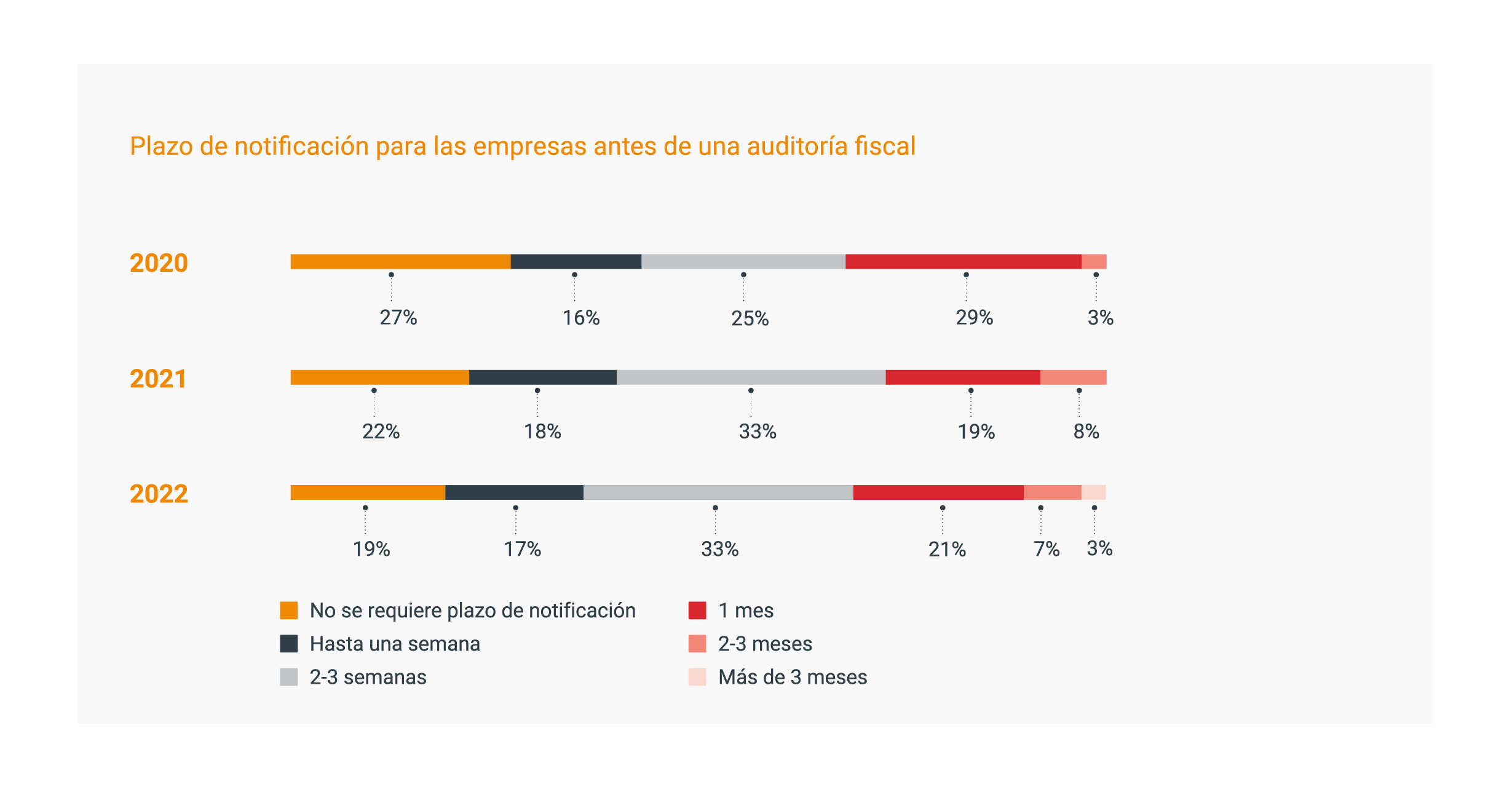

Otro ejemplo de esta tendencia a ser más comprensivos o tolerantes es que, en general, se avisa con más antelación a las empresas antes de que se realice una auditoría fiscal. En 2020, el 27 % de las jurisdicciones informaron que no era necesario avisar antes de una auditoría fiscal, una cifra que se redujo al 19 % en 2022. Avisar con más antelación permite a las empresas prepararse mejor, por lo que es menos probable que tengan problemas durante una auditoría.

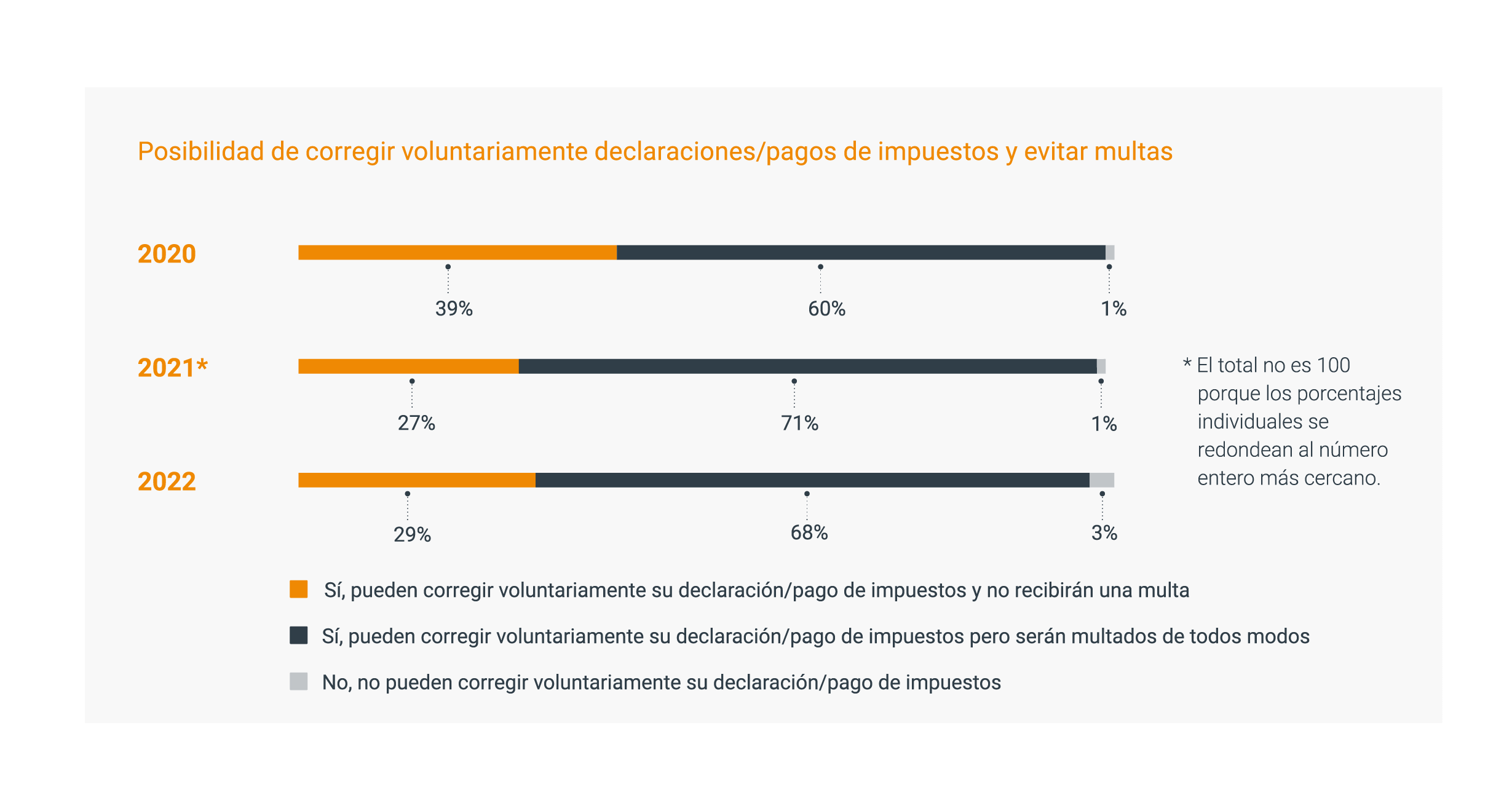

Sin embargo, el porcentaje de jurisdicciones que permiten a las empresas corregir voluntariamente sus declaraciones o pagos de impuestos sin recibir una multa ha disminuido desde 2020. En 2022, sigue siendo el caso que la mayoría de las organizaciones recibirán una multa incluso después de corregir voluntariamente su declaración de impuestos.

El enfoque digital de la contabilidad y los impuestos sigue en aumento

Además de las tendencias y cambios mencionados, ha continuado la tendencia hacia las soluciones e informes digitales. Esto ha sido estimulado por el covid-19, que limitó la capacidad de interacción cara a cara y fomentó una mayor dependencia de la tecnología.

Un ejemplo de este movimiento hacia la digitalización es el de Polonia, donde se ha implementado la facturación electrónica. Aunque por ahora es opcional, será obligatoria en 2023. Los nuevos requisitos de información digital pueden suponer un desafío para las organizaciones a la hora de actualizar los procesos existentes o adoptar otros nuevos. Es necesario rediseñar los flujos de datos y evaluar y comprender el impacto en la tecnología. Los informes digitales y los informes transaccionales detallados requieren cierto nivel de facilitación tecnológica, por lo que se necesita una inversión y un apoyo adecuados.

Esto no es más que la continuación de todos los esfuerzos internacionales para hacer que los sistemas fiscales sean más adecuados para la era digital. La atención se centra en políticas fiscales justas que permitan la tributación allí donde se encuentren los consumidores y que reduzcan las variaciones en los tipos impositivos.

Otra tendencia es que las jurisdicciones empiecen a explotar los grandes volúmenes de datos (big data) y la inteligencia artificial para realizar más verificaciones de información. Con ello, resulta más sencillo identificar contradicciones en los datos fiscales y abordarlas mediante una auditoría. Esto puede reducir la complejidad para los propios gobiernos, pero puede crear cargas adicionales para las organizaciones encargadas de satisfacer mayores niveles de escrutinio.

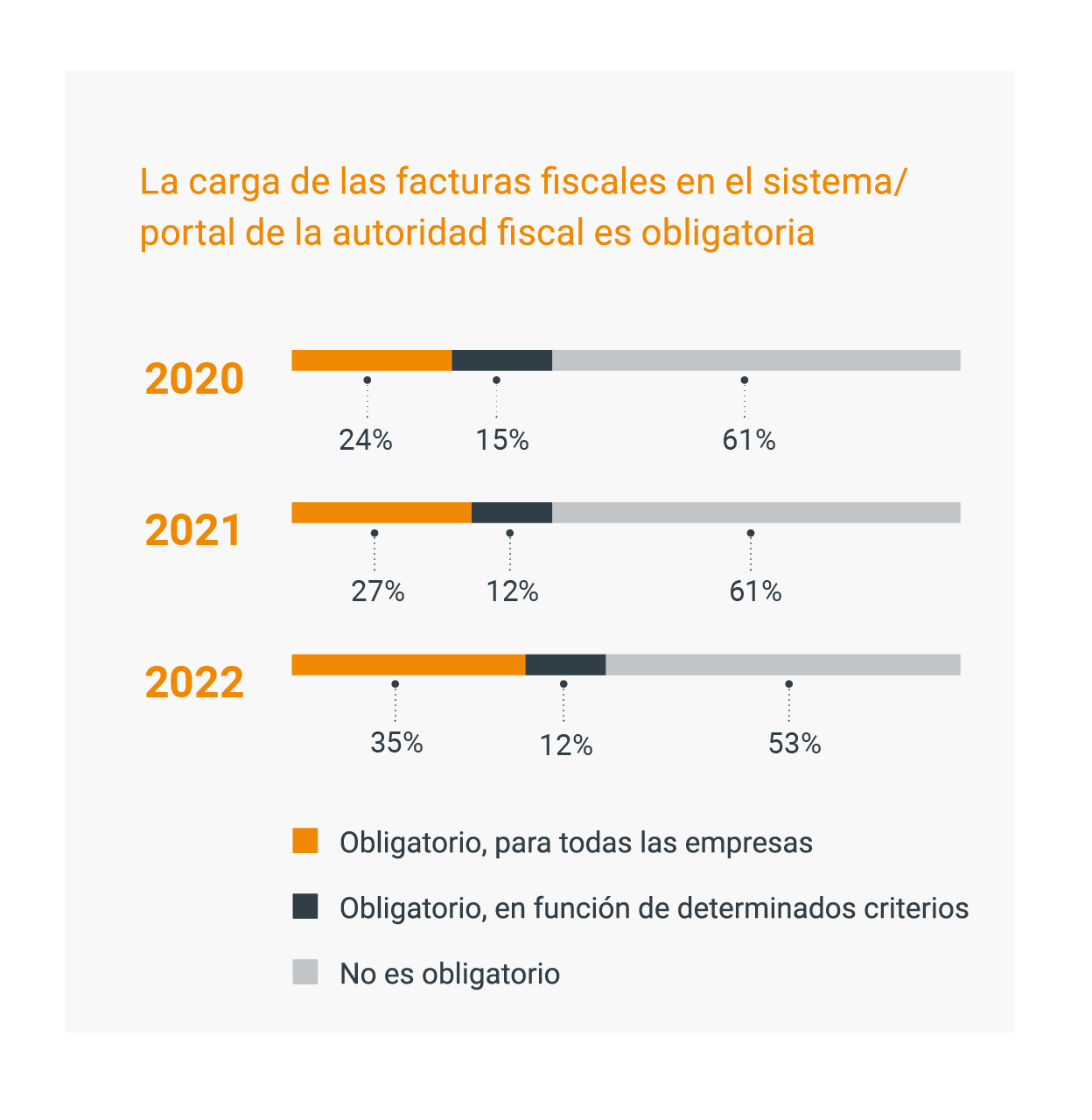

En todo el mundo está aumentando la obligatoriedad de cargar las facturas fiscales electrónicamente a través del sistema o portal de la autoridad fiscal.

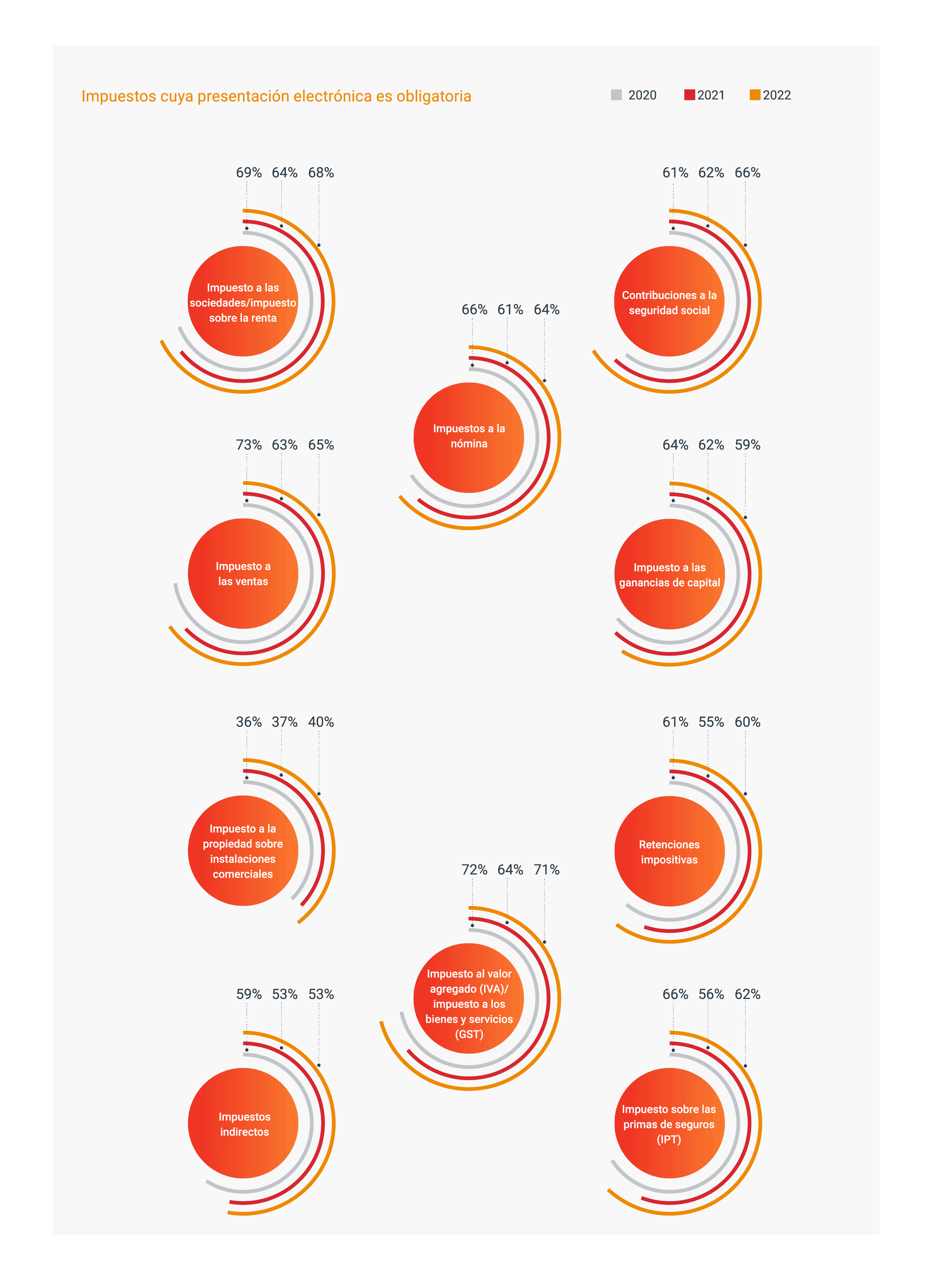

Si observamos la presentación electrónica obligatoria de los impuestos, en general se ha mantenido a la par o es menor que en 2020. Por ejemplo, la presentación electrónica obligatoria del impuesto a las ganancias de capital está menos extendida en 2022 que en años anteriores. Por el contrario, las contribuciones a la seguridad social deben presentarse electrónicamente en más jurisdicciones en 2022 que en 2020.

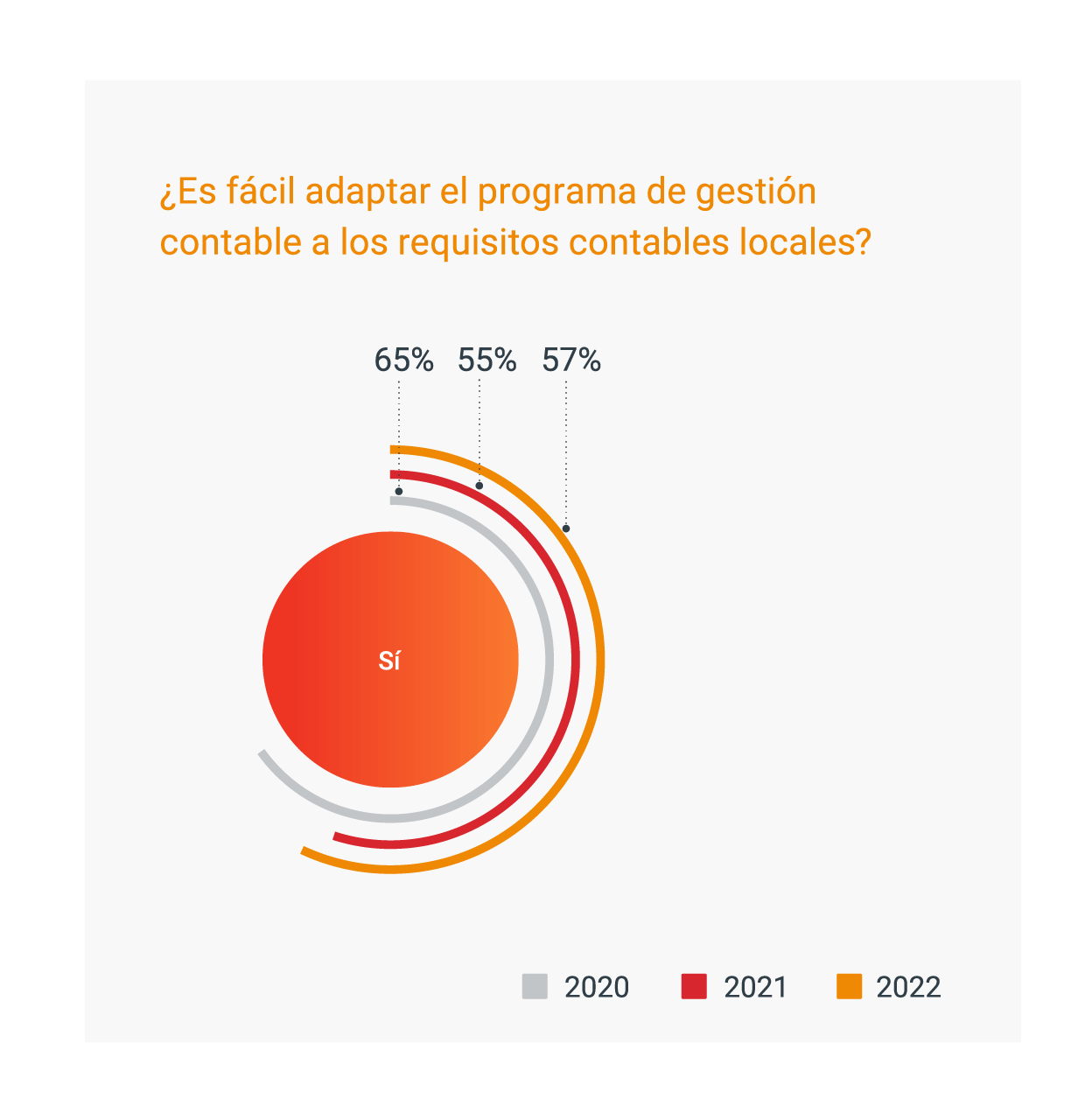

Nuestro análisis ha revelado que la personalización del programa de contabilidad es difícil en más jurisdicciones en 2022 que antes del covid-19. En 2020, el 65 % de los expertos de TMF Group a nivel mundial coincidían en que era fácil personalizar el software de contabilidad según los requisitos contables locales, pero esta cifra ha descendido al 57 % en 2022. En jurisdicciones como Grecia y Francia, las empresas pueden tener dificultades para adaptar su programa contable a las formas de trabajo locales.

El Índice Global de Complejidad Corporativa

El GBCI 2022 proporciona un visión general confiable de la complejidad de establecer y operar negocios en todo el mundo. Explora los factores que contribuyen al éxito o fracaso de los negocios internacionales, centrándose en la operación en mercados extranjeros, y describe los temas claves que se presentan en la escena global y sus respectivas complejidades locales en 77 jurisdicciones.

Explore las clasificaciones, los análisis y las tendencias globales del GBCI para ayudarle a encontrar su camino hacia el crecimiento, en medio de la complejidad del cumplimiento de las normas empresariales.

Para descargar y leer el informe completo, visite hoy mismo el Hub del Índice Global de Complejidad.

Para saber más sobre los impulsores de la complejidad corporativa en las jurisdicciones que le interesan, ¿por qué no explora nuestro Complexity Insights Dashboard (en inglés)?