GBCI 2024: El riesgo multinacional y cómo define el entorno empresarial

Con el aumento de la inestabilidad geopolítica, las organizaciones deben hacer frente a factores como la interrupción de la cadena de suministro, las barreras comerciales y los altos precios de la energía, que afectan a la complejidad empresarial. En el segundo de los tres temas analizados en el Índice Global de Complejidad Corporativa 2024 (GBCI) de TMF Group, examinaremos las medidas que están adoptando las empresas para contrarrestar estos retos, incluida la externalización y el replanteamiento de los planes de expansión.

El aumento de los precios de la energía ha sido señalado como el impacto más importante de la inestabilidad geopolítica, por lo que muchas jurisdicciones han revisado sus planes de crecimiento potencial y sus objetivos de expansión. La externalización va en aumento, y muchas jurisdicciones utilizan también la integración regional como medio para acceder a nuevos mercados.

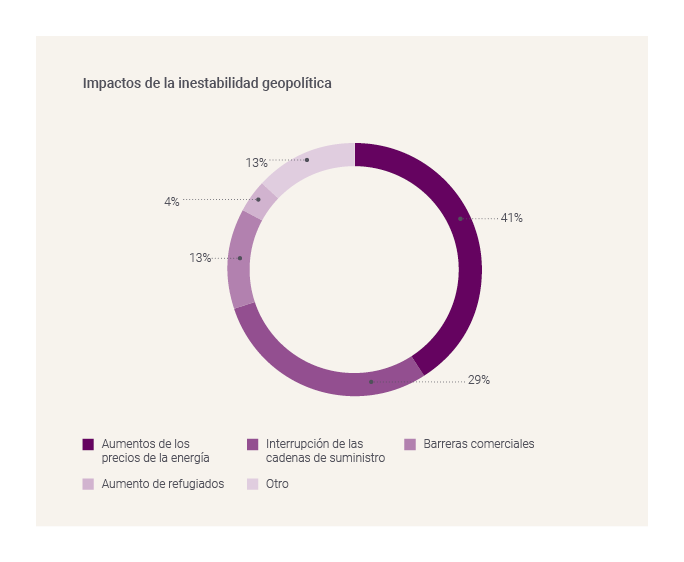

Se considera que las mayores consecuencias de la inestabilidad geopolítica son los aumentos de los precios de la energía

Estos resultados se derivan en gran medida de EMEA y las 10 jurisdicciones en las posiciones inferiores, donde más de la mitad destaca los aumentos de los precios de la energía como el mayor impacto de la inestabilidad geopolítica. Por el contrario, APAC, América del Sur y las 10 primeras jurisdicciones sintieron un mayor impacto por la interrupción de las cadenas de suministro, con un 54 %, 50 % y 33 %, respectivamente.

Como era de esperar, la guerra en Ucrania, el bloqueo del Mar Rojo y el deterioro de las relaciones entre Estados Unidos y China continental fueron identificados como cuestiones geopolíticas clave que causaron graves interrupciones en las cadenas de suministro globales.

Por ejemplo, las jurisdicciones que dependen de Ucrania para las exportaciones agrícolas ahora deben encontrar alternativas a precios menos competitivos, mientras que el bloqueo del Mar Rojo está provocando graves retrasos en el suministro de productos químicos. De manera similar, se identificó que el debilitamiento de las relaciones entre Estados Unidos y China continental causaba interrupciones en la cadena de suministro debido al aumento de las barreras comerciales y, en algunos lugares, a las sanciones. Las jurisdicciones se ven en la necesidad de alinearse con uno de los dos bloques y, en consecuencia, detener el comercio con el otro.

La principal cuestión geopolítica es la lucha entre Estados Unidos y China continental; y Australia ha adoptado una postura a favor de Estados Unidos. Esto ha provocado tensiones comerciales con China continental, que está imponiendo restricciones a determinadas exportaciones australianas. La inflación en los salarios, los precios del petróleo y bienes raíces en Australia ha afectado negativamente a las empresas, lo que ha llevado a congelar las contrataciones.

Sin embargo, la interrupción de la cadena de suministro no necesariamente ha impactado negativamente en todas las jurisdicciones; para algunas, es una oportunidad para quitarle participación de mercado a actores que anteriormente tuvieron éxito.

Por ejemplo, a causa de la guerra en Ucrania, las exportaciones de trigo desde Rusia y Ucrania han sufrido una drástica reducción. Como resultado, muchas jurisdicciones buscan proveedores de productos agrícolas en otros lugares. En consecuencia, con menos trigo en circulación, Argentina ha tenido la oportunidad de aumentar tanto las exportaciones como el precio de exportación. Los expertos de TMF Group en Argentina destacaron que si bien se trata de un área clave para el crecimiento del país, no está exenta de desafíos. El gobierno impone estrictas cuotas de exportación para garantizar que haya suficiente suministro interno de cereales. Esto limitará cuánto puede aumentar el país sus exportaciones para satisfacer la demanda. El costo de los fertilizantes también ha aumentado debido al conflicto en Ucrania. Para los agricultores argentinos, esto tiene importantes consecuencias financieras porque necesitan utilizar más fertilizantes para satisfacer la creciente demanda. Este es un buen ejemplo de cómo la interrupción de la cadena de suministro puede tener un impacto positivo en una jurisdicción en desarrollo, siempre y cuando sus sistemas estén configurados para responder con flexibilidad.

De manera similar, Vietnam se está beneficiando de la Política China Plus One, en virtud de la cual las jurisdicciones buscan centros de fabricación más rentables fuera de China continental.

Foco de atención: Economías puente

La polarización está teniendo lugar en todo el mundo, y el deterioro de las relaciones entre Estados Unidos y China es el centro de este nuevo cambio. Los flujos comerciales globales están cambiando rápidamente y, como resultado, estamos viendo el surgimiento de nuevas economías "puente", que desempeñan un papel neutral entre los bloques de poder de Estados Unidos y China. A medida que las relaciones entre Estados Unidos y China continental continúan deteriorándose, se están produciendo dos tendencias: tanto el alargamiento como el cambio de las cadenas de suministro.

Bloomberg identificó cinco actores clave en este proceso: México, Vietnam, Indonesia, Polonia y Marruecos.1 Según Bloomberg Economics, estos países combinados acumularon USD 4 billones en resultados económicos en 2022, superando a la India y acercándose a Alemania y Japón.2

Si bien es posible que estos no sean los únicos actores que se benefician del cambio en el comercio global, estas jurisdicciones están bien posicionadas geográfica y estratégicamente para seguir siendo un vínculo importante en el comercio entre Estados Unidos y China continental.

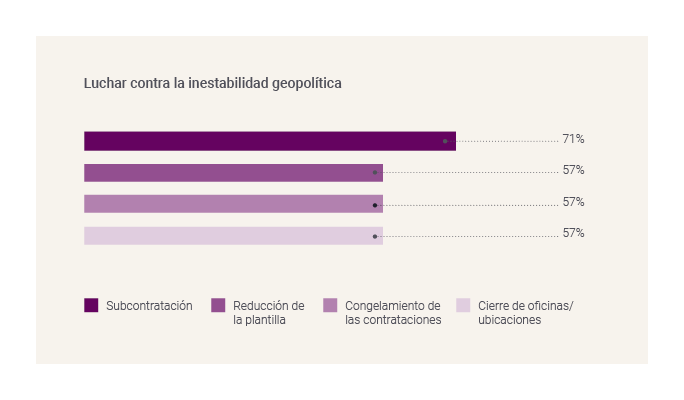

Para combatir la inestabilidad geopolítica, las jurisdicciones están optando por la subcontratación

Los expertos de TMF Group de todo el mundo han destacado los desafíos de la contratación en el actual clima de mercado. Muchas jurisdicciones están subcontratando como resultado del aumento de los costos de reclutamiento y contratación para contar con un grupo de talentos costoso y cada vez más pequeño.

Casi todas las regiones (a excepción de América del Norte) subcontratan gran parte de sus actividades. Las jurisdicciones de APAC están subcontratando a una tasa más alta del 86 %, en comparación con solo el 42 % registrado por América del Norte. La subcontratación permite a las empresas abordar los desafíos económicos con altos grados de flexibilidad, aportando experiencia para contratos a corto plazo solo cuando sea necesario. El alto nivel de subcontratación también es consistente en las diez primeras jurisdicciones y en las diez últimas, con un 78 % y un 75 %, respectivamente.

Creo que si los clientes confiaran en los recursos humanos, sería demasiado arriesgado porque, como todos sabemos, el talento en Hong Kong, RAE, es muy caro. Este año, nuestro grupo de talentos también se ha reducido porque más personas buscan migrar.

En lugar de subcontratar para combatir la inestabilidad, América del Norte adopta varias estrategias que incluyen el cierre de oficinas/ubicaciones, la reducción de personal y el congelamiento de las contrataciones. Una alta proporción de América del Sur (80 %) también opta por la reducción de personal, estrategia fuertemente ligada a las leyes laborales de una jurisdicción. Puede ser una forma más sencilla de contrarrestar la inestabilidad en países donde es fácil despedir gente y reducir el tamaño de la fuerza laboral.

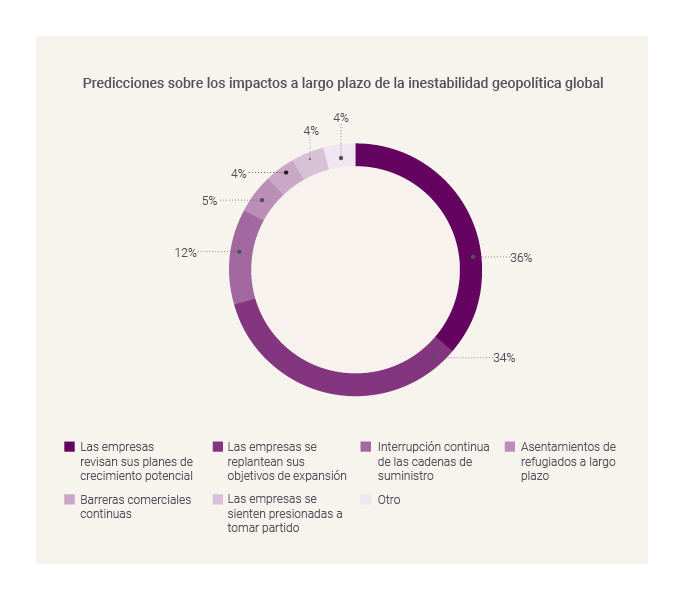

Las jurisdicciones están revisando planes de crecimiento potencial y objetivos de expansión debido a la inestabilidad geopolítica

Se prevé que la inestabilidad geopolítica mundial tendrá un impacto a largo plazo en el crecimiento (36 %) y los objetivos de expansión (34 %) de las organizaciones que operan globalmente. Para las jurisdicciones de América del Norte, esto aumenta a casi la mitad (46 %) de las jurisdicciones que revisan sus planes de crecimiento potencial y a la mitad de las jurisdicciones (50 %) de América del Sur que reconsideran sus objetivos de expansión.

En comparación, si bien las cadenas de suministro en el corto plazo están sufriendo interrupciones, las jurisdicciones confían en que esto se estabilizará en cierta medida en el largo plazo y solo el 12 % predice que las interrupciones continuarán. Esto apunta a una confianza en la capacidad del mercado global para adaptarse e identificar oportunidades en otros lugares.

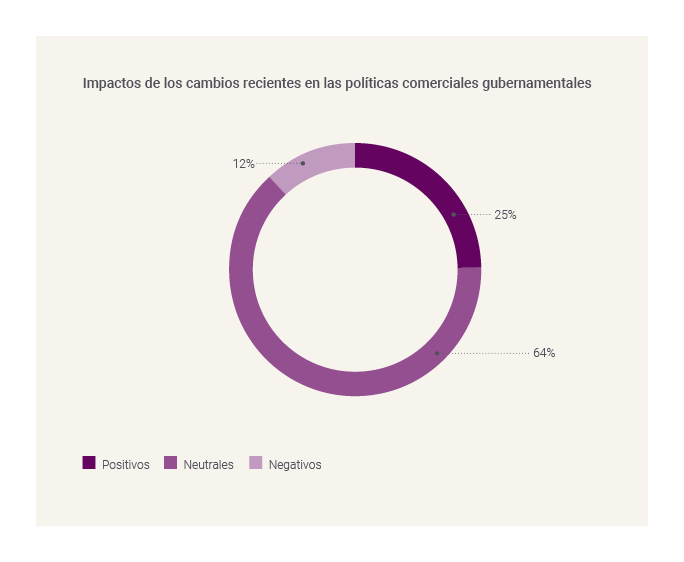

Fuera de la región APAC, muchas jurisdicciones consideran que los cambios recientes en las políticas comerciales no han tenido ningún impacto

En general, el 64 % de las jurisdicciones considera que los cambios recientes en las políticas comerciales no han tenido impacto en el nivel de comercio. Por el contrario, el 43 % de las jurisdicciones de la región APAC y el 30 % de las diez primeras jurisdicciones consideran que los impactos han sido más positivos. Los expertos de TMF Group que operan tanto en APAC como en jurisdicciones más complejas hicieron referencia a numerosas políticas comerciales creadas para cimentar un vínculo estrecho dentro de la región.

Un ejemplo de ello son Indonesia y Malasia, ambos países puente y jurisdicciones complejas. En Malasia, el gobierno ha implementado el Nuevo Plan Maestro Industrial y el Plan Comercial Nacional, ambos con el objetivo de impulsar la capacidad exportadora con actores clave de la región. Asimismo, la sección Gestión Global de Entidades de este informe describe el papel de la Ley Ómnibus en Indonesia.

En cambio, ninguna de las últimas diez jurisdicciones percibió un impacto positivo de los cambios recientes en las políticas comerciales gubernamentales, y una tercera parte mencionó un impacto negativo. Algunos expertos de TMF Group, concretamente de Australia y el Reino Unido, sugirieron que esta percepción era el resultado de las tensiones geopolíticas antes mencionadas, ya que las jurisdicciones limitaban o detenían el comercio con determinadas jurisdicciones o les imponían aranceles elevados.

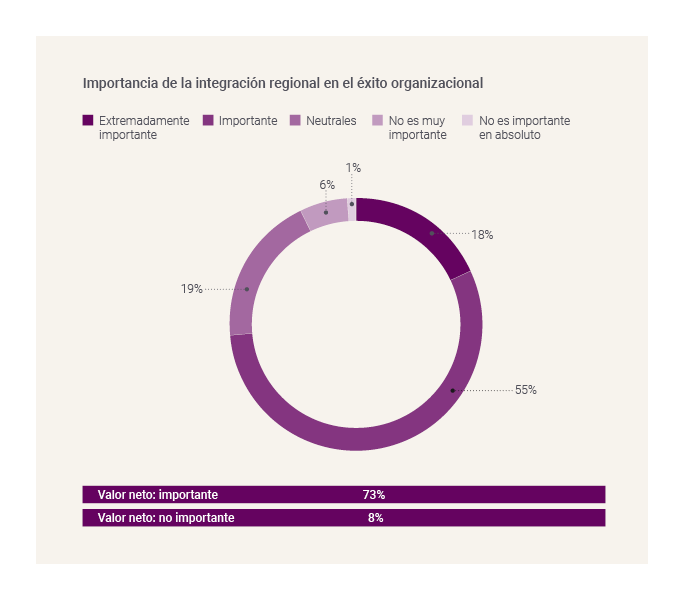

La mayoría de las jurisdicciones reconocen la importancia de la integración regional

Tres cuartas partes de las jurisdicciones (73 %) reconocen la importancia de la integración regional en el éxito organizacional. Las jurisdicciones de América del Norte y APAC reconocen particularmente el beneficio de la integración regional en un 86 %, que luego cae al 50 % para América del Sur. América del Sur también tiene la mayor proporción de jurisdicciones que consideran que la integración regional no es importante, con un 20 % en comparación con el 8 % en general.

Los expertos de TMF Group situados en APAC (en particular, Singapur; Hong Kong, RAE; Vietnam; Malasia e Indonesia) señalaron que la integración puede ser una forma beneficiosa de generar un flujo comercial sin fricciones, capital y propiedad intelectual. La creación de políticas comerciales o la mejora de la cooperación económica no solo pueden mejorar la eficiencia del mercado, sino también redundar en un crecimiento regional más rápido.

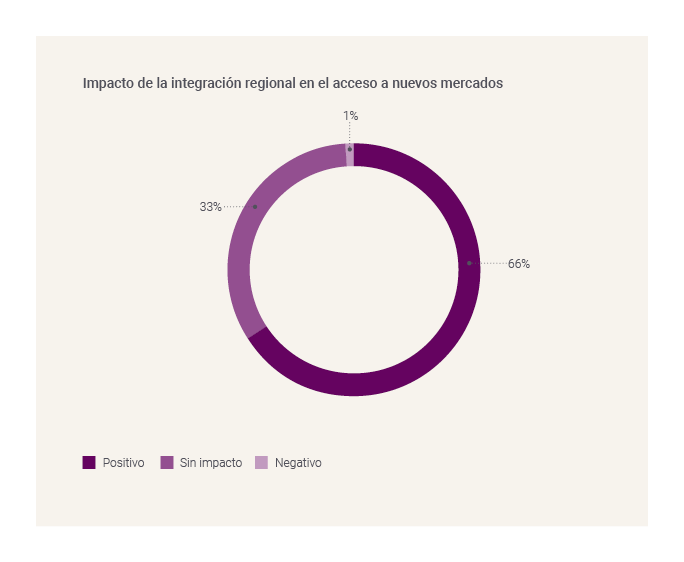

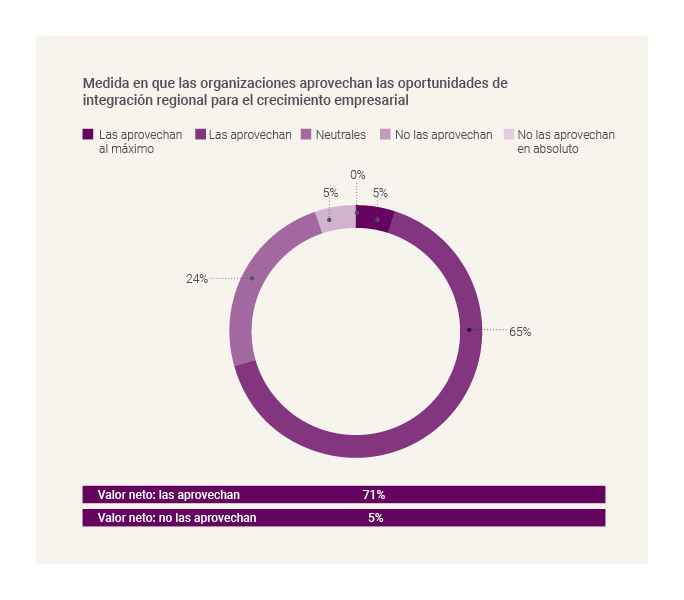

Las jurisdicciones utilizan la integración regional como una forma de acceder a nuevos mercados y para el crecimiento empresarial

Una gran mayoría (71 %) de las jurisdicciones aprovechan la integración regional para el crecimiento empresarial (71 %) y la utilizan como herramienta para acceder a nuevos mercados (66 %). Sólo el 1 % de las jurisdicciones reportan que la integración regional tiene un impacto negativo. La integración regional se aprovecha más comúnmente en América del Sur (89 %) y APAC (79 %) y se adopta comúnmente en APAC (86 %) para acceder a nuevos mercados. Como se mencionó anteriormente en este informe, algunas economías puente –como Indonesia y Vietnam– son ejemplos tangibles de jurisdicciones que se benefician de la integración regional como medio para acceder a nuevos mercados.

El Índice Global de Complejidad Corporativa 2024

Este artículo es un extracto del último informe de TMF Group: Índice Global de Complejidad Empresarial 2024.

Explore las clasificaciones del GBCI, los indicadores de complejidad y las tendencias globales para ayudarle a atravesar las capas de complejidad de cumplimiento en más de 70 jurisdicciones - descargue el informe completo aquí.

Para obtener más información sobre los factores que impulsan la complejidad empresarial en las jurisdicciones que le interesan, explore nuestro Complexity Insights Dashboard, en el que puede analizar hasta tres mercados a la vez.

2 Ibid