GBCI 2022: A ascensão das ESG

O Índice Global de Complexidade Corporativa (GBCI) 2022 fornece uma visão geral confiável da complexidade de criar e operar negócios em todo o mundo. Ele explora fatores que impulsionam o sucesso ou o fracasso dos negócios internacionais, com foco na operação em mercados estrangeiros, e descreve os principais temas globais emergentes, bem como as complexidades locais em 77 jurisdições.

A pesquisa para o relatório explora 292 diferentes indicadores relacionados à complexidade corporativa, para fornecer uma visão aprofundada sobre os desafios globais e locais que afetam a facilidade de se fazer negócios em todo o mundo.

A análise deste ano revelou três tendências globais que impactam a complexidade corporativa, a primeira das quais examinamos com mais detalhes aqui: o impacto dos critérios Ambientais, Sociais e de Governança (Environmental, Social and Governance) no comportamento corporativo e na legislação e diretrizes governamentais.

A ascensão das práticas ambientais, sociais e de governança (ESG)

Globalmente, as ESG estão se tornando mais um enfoque para negócios. No entanto, apesar do aumento do interesse, a aplicação legal das práticas ESG ainda não está em vigor em cerca de metade das jurisdições. Este cenário é majoritariamente observado fora da União Europeia (UE). As regulamentações das ESG já foram repassadas aos Estados-Membro da UE. Para aqueles que não têm aplicação legal das regulamentações das ESG, os governos da maioria das jurisdições oferecem orientações às empresas, especialmente para as maiores, que devem seguir e implementar as recomendações.

A convergência regulatória e o alinhamento de padrões vão ditar o ritmo da evolução das ESG para os próximos meses e anos.

Atualmente, há falta de alinhamento internacional fora da UE, o que significa que a aplicação e o impacto das ESG são difíceis de medir e comparar, principalmente quando se trata de complexidade. Ainda que as ESG estejam em ascensão globalmente, jurisdições como a França são precursoras há muitos anos, enquanto nas Américas a adoção regulatória das ESG geralmente tem sido mais lenta, com jurisdições como a Colômbia, introduzindo esta legislação recentemente.

Regulamentações das ESG na UE

Regulamento para Divulgação de Finanças Sustentáveis (Sustainable Finance Disclosure Regulation – SFDR)

O SFDR exige que os participantes do mercado financeiro (financial market participants – FMPs) categorizem seus fundos de investimento gerenciados ou comercializados na UE. O regulamento entrou em vigor em toda a UE em março de 2021 e seu objetivo é incentivar a transparência.

Taxonomia da UE

Esta diretiva recentemente aplicada visa classificar as atividades de investimento que são sustentáveis. Ela fornece às empresas, investidores e políticos definições apropriadas para que as atividades econômicas sejam consideradas ambientalmente sustentáveis. A adoção desta diretiva deve ajudar os investidores a evitar o greenwashing, permitindo que as empresas se tornem mais eco friendly, mitiguem a fragmentação do mercado e direcionem os investimentos para combater as mudanças climáticas.

Fora da UE, os países tomaram medidas semelhantes para definir seus próprios quadros de financiamento sustentável. O Canadá e a Austrália criaram forças-tarefa para apresentar propostas para definir regulamentações em nível nacional e estão coordenando seu trabalho com a UE por meio da International Platform for Sustainable Finance. A Austrália priorizou ter uma taxonomia financeira sustentável em 2022.

Um dos principais impulsionadores das práticas e posições das ESG é a demanda de empresas, consumidores e investidores privados por mais formas éticas e sustentáveis de fazer negócios, em lugar de um impulso legal imposto pelos governos.

Em jurisdições onde não há aplicação legal das práticas ESG, os investidores estão esperando que as empresas tenham essas políticas em vigor.

Para a China, a situação é mais adiantada, pois sua taxonomia já estava em uso antes da UE definir sua própria. No final do ano passado, as duas taxonomias foram apresentadas para comparação de modo a identificar semelhanças e as principais diferenças. O objetivo era desenvolver uma “taxonomia de base comum”, aumentando a interoperabilidade das taxonomias em todo o mundo e ajudando os investidores.

As ESG estão cada vez mais no radar do Estado, com foco nas empresas estatais e públicas.

Meio ambiente

O que vemos é que a maioria dessas tendências (das ESG) são impulsionadas por fornecedores, por investidores, e pelo mundo corporativo. E menos pelos próprios governos.

As ESG são definitivamente um tema em evidência. Quanto disso é instituído ainda está para ser visto.

Normalmente, a legislação ambiental visa grandes empresas e setores que contribuem negativamente para o meio ambiente, como os que exploram recursos naturais. No entanto, espera-se que mais empresas, independentemente do tamanho ou setor, tenham a sustentabilidade como parte de sua agenda. Dado o aumento da consciência ambiental, a expectativa de que as empresas pensem “verde” está definitivamente no radar.

Tal como acontece com as regulamentações das ESG mais amplas, a adoção da legislação verde não é obrigatória em todas as regiões, embora seja obrigatória na UE para grandes empresas e membros do mercado financeiro. A nível jurisdicional ou nacional, alguns se consideram líderes no campo da sustentabilidade ambiental, enquanto outras se referem às legislações que os governos estão apenas começando a adotar.

Guernsey e Jersey são duas das jurisdições líderes quando se trata de sustentabilidade ambiental no campo de fundos. A Guernsey Green Fund Initiative estabelece orientações para patrocinadores de fundos e parceiros limitados (limited partners – LPs) na estruturação de um fundo legitimamente verde. Em Jersey, as autoridades introduziram uma legislação voltada às ESG para fundos e provedores de serviços de fundos, com o objetivo de combater o risco de greenwashing.

Os serviços de private equity e family office estão cada vez mais levando em consideração as práticas ambientais. Ao longo do ano passado, em 70% das jurisdições os clientes têm investido cada vez mais em práticas ecologicamente corretas.

Na Indonésia, a legislação das ESG exige que todas as empresas listadas em bolsa de valores e aquelas sob a supervisão dos Serviços Financeiros da Indonésia (Indonesian Financial Services – OJK) apresentem um relatório anual de sustentabilidade. Essas exigências podem aumentar a complexidade para quem está começando a sua jornada nas práticas de ESG.

Alguns governos também estão em um estágio inicial de seu envolvimento com as ESG, com muitos apenas adotando iniciativas e diretrizes ambientais. Em dezembro de 2021, por exemplo, a Colômbia introduziu uma lei para a criação de áreas de vida e florestas, enquanto o governo da Turquia introduziu uma lei de reciclagem de embalagens em setembro de 2021.

Esta transição certamente levará a oportunidades de negócios renovadas.

A nível global, a legislação ambiental está sendo aplicada em um ritmo relativamente lento. No caso de contabilidade e impostos, os governos estão menos interessados em aplicar impostos voltados para práticas verdes e de sustentabilidade, uma vez que estas não têm um grande impacto nas receitas governamentais, por isso optarão por abordar outros impostos como prioridade.

emos um aumento na introdução de impostos de sustentabilidade verde, mas não é algo que avança de maneira muito rápida. Provavelmente devido a todos os outros desafios de que estamos a discutir, como a Covid-19 e a necessidade de aumentar as taxas de IRC e VAT. Com impostos verdes ou impostos de sustentabilidade, o impacto na receita do governo não é tão grande. Portanto, como as autoridades precisam de dinheiro para financiar seus gastos governamentais, é mais provável que se concentrem em impostos de maior valor.

A falta de alinhamento internacional na legislação e nos relatórios ambientais indica que camadas complementares de relatórios de sustentabilidade em nível jurisdicional podem adicionar complexidade e desafios para empresas que desejam fazer negócios internacionalmente.

Social

Como vimos nas iniciativas de sustentabilidade, há um enfoque crescente em regulamentações voltadas para a sociedade que visam apoiar e proteger os funcionários.

Certos benefícios relacionados ao RH que as empresas são legalmente obrigadas a oferecer aos funcionários efetivos aumentaram em comparação com os anos anteriores. Por exemplo, convênio médico (58%), subsídio para creche (31%) e contribuições habitacionais/de assistência social (27%) têm maior probabilidade de serem legalmente exigidas em 2022.

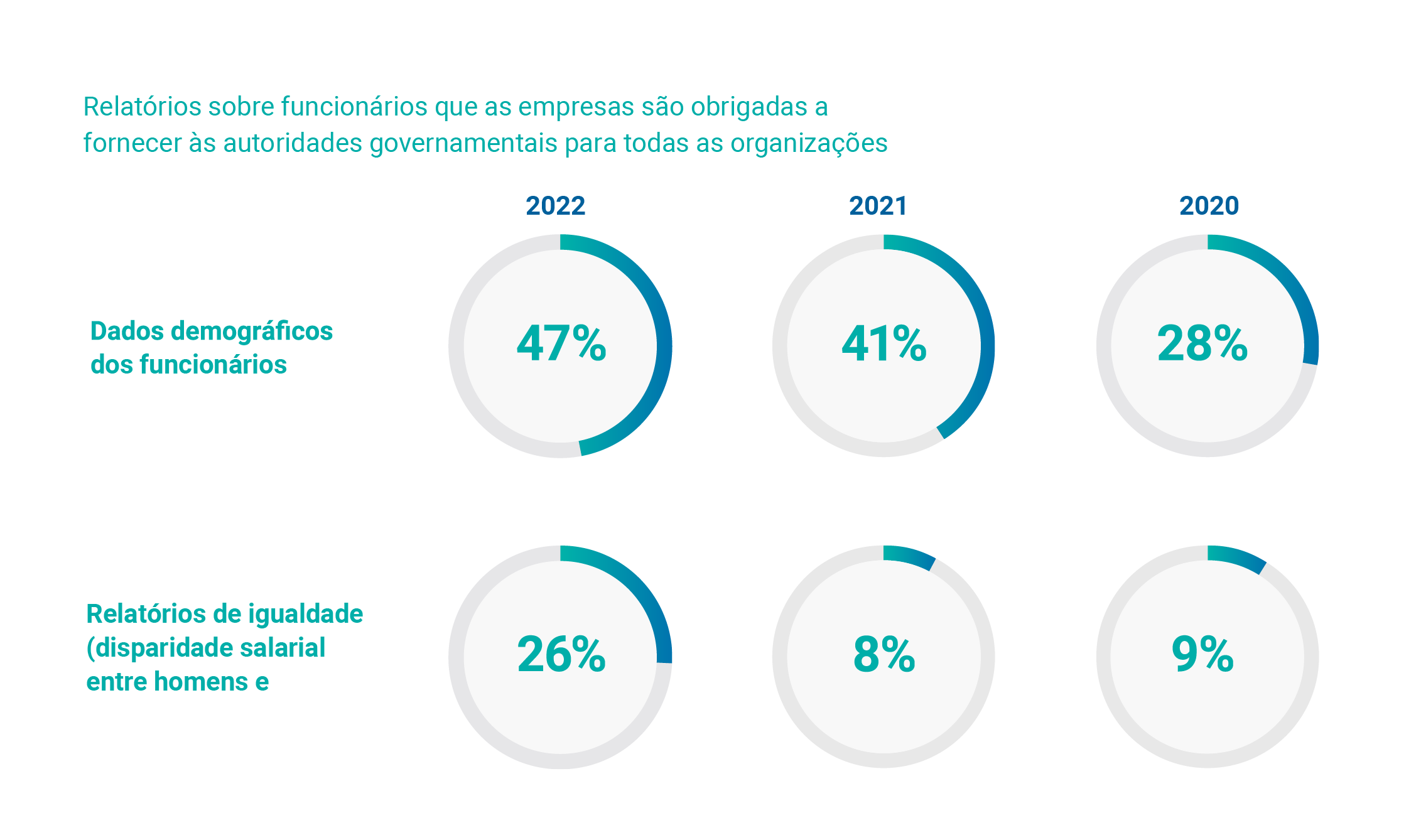

As empresas também são obrigadas a enviar relatórios e informações relacionadas à igualdade, abrangendo áreas como disparidades salariais de gêneros e de deficiências, em mais jurisdições – até 26% em 2022 e 9% em 2020.

A exigência de enviar relatórios demográficos de funcionários às autoridades governamentais também aumentou anualmente, de 28% em 2020 para 47% em 2022. Em termos de frequência de envios, metade das jurisdições (51%) afirma que relatórios demográficos de funcionários são apresentados pelo menos uma vez a cada três meses, enquanto 36% indicam a mesma frequência para relatórios sobre disparidades salariais entre homens e mulheres.

A tendência ascendente em relatórios obrigatórios de funcionários e coleta de dados foi discutida pelos experts em folha de pagamento e RH da TMF Group, Adele Ewing e Gary Wright:

Sob a ótica do RH, as pessoas querem mais informações sobre as circunstâncias dos indivíduos, por exemplo, deficiência, horas de trabalho e relatórios sobre disparidades salariais entre homens e mulheres. Este tipo de busca realmente aumentou nos últimos cinco anos ou mais. Além disso, muitos países também querem entender as diferenças compostas entre os salários do executivo-chefe e da pessoa com o menor salário da empresa. Então, estamos tendo que produzir muito mais dados.

Estes relatórios estão crescendo em tamanho e relevância, mas aumentam a complexidade de se fazer negócios em uma jurisdição.

Assim como nas ESG, alguns locais são considerados jurisdições “líderes” no espaço social. Na França, por exemplo, existem relatórios obrigatórios baseados na diversidade, deficiência e disparidade salarial entre homens e mulheres. O relatório sobre deficiências é obrigatório para empresas com menos de 20 funcionários, sendo que o relatório sobre disparidades salariais entre gêneros é obrigatório para empresas com 50 funcionários ou mais (50 também é o número mínimo em Portugal).

Para o equilíbrio de gênero, há um relatório anual obrigatório, se ele não for providenciado, você receberá multas. Portanto, é muito fácil de rastrear.

Na Croácia, foram estabelecidas cotas para empregar pessoas com deficiência. O empregador que não empregar um deficiente é obrigado a calcular e pagar uma taxa mensal – 30% do salário-mínimo para cada pessoa com deficiência que foi obrigado a contratar para cumprir a cota.

Outras jurisdições adotaram recentemente uma legislação trabalhista para abordar a diversidade e a inclusão. Na Colômbia, o governo introduziu a primeira lei deste tipo em dezembro de 2021, com empresas recebendo incentivos para contratar jovens ou mulheres.

Governança

O último componente das ESG abrange a governança corporativa. Há uma tendência para maior responsabilidade corporativa e transparência, especialmente para organizações maiores, e até mesmo empresas estatais.

Com relação ao fornecimento de informações de Beneficiário Final (Ultimate Beneficial Owner – UBO) e/ou pessoa com controle significativo (person with significant control – PSC) a um registro central, há uma exigência crescente de manter essas informações no endereço registrado da empresa, passando de 48% em 2020 para 55% em 2022. A exigência de tornar as informações de UBO/PSC acessíveis ao público em geral também aumentou, de 24% em 2020 para 29% em 2022.

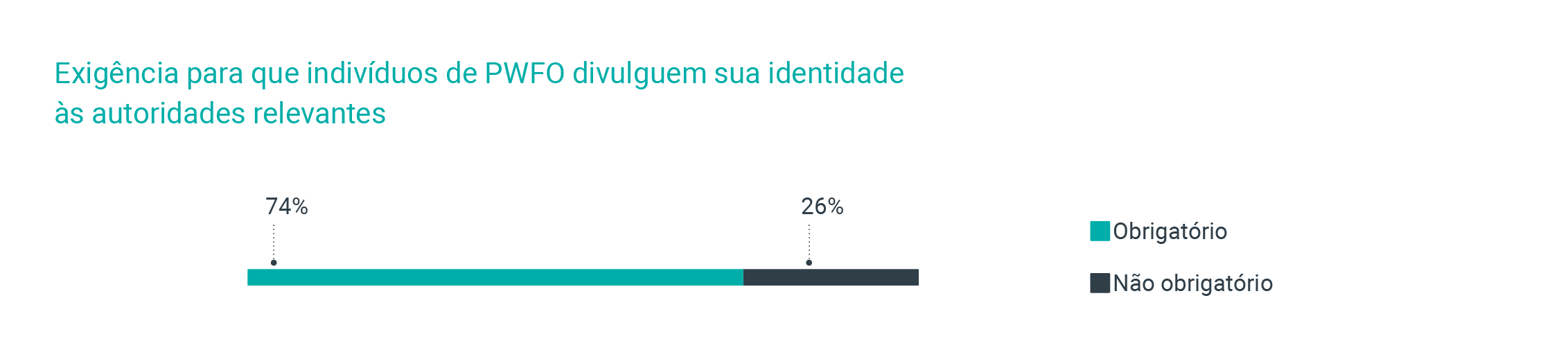

Além disso, três quartos (74%) das jurisdições populares com relação a patrimônio privado e family offices (private wealth and family office – PWFO) exigem que os indivíduos detentores de patrimônio privado divulguem suas identidades às autoridades relevantes. A transparência é uma tendência global para os investidores, mas para alguns deles é importante manter um nível de privacidade. Para indivíduos ricos de jurisdições sul-americanas, investir em jurisdições como Curaçao e Ilhas Virgens Britânicas pode ajudá-los a proteger seus ativos e sua segurança. Estes indivíduos poderiam estar em risco se criminosos e membros de facções em suas próprias jurisdições fossem informados e tivessem acesso potencial a seus ativos.

Estando perto da América do Sul e com a constante agitação política em certas jurisdições, os sul-americanos querem ter certeza de que seus ativos estão seguros. Então, eles os colocam em entidades offshore. Não para evitar impostos, mas apenas para garantir que eles não possam ser tomados pelo governo. Além disso, eles estão colocando seus ativos aqui para que os bancos locais não possam compartilhar informações com criminosos, então também é uma questão de segurança.

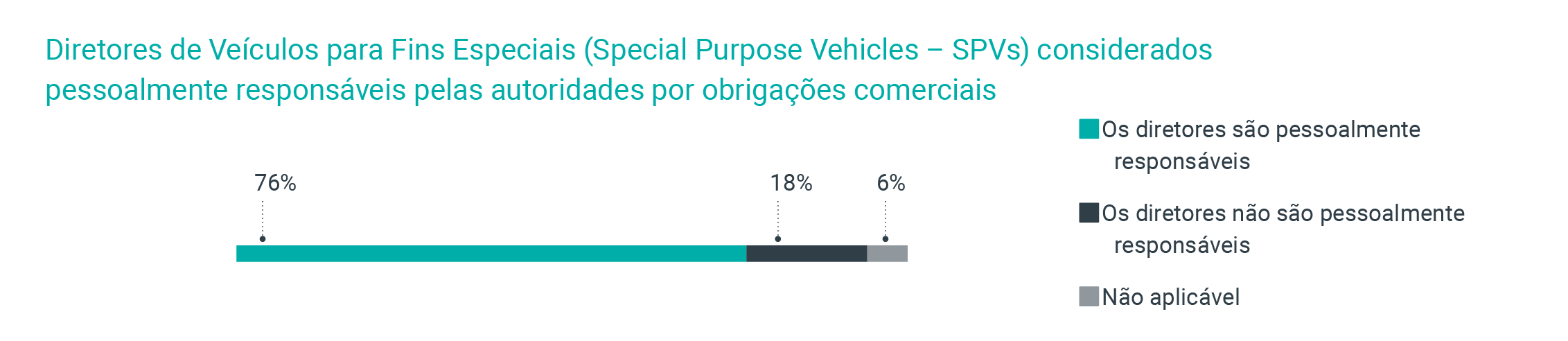

Três quartos das jurisdições (76%) relatam que os diretores de Veículos para Fins Especiais (Special Purpose Vehicles – SPV) podem ser responsabilizados pessoalmente por obrigações comerciais, vinculadas ao enfoque na transparência e no cumprimento das leis e legislações locais.

A pesquisa deste ano destaca que as exigências de transparência para empresas de capital aberto também estão aumentando. Por exemplo, desde 2020 nas Filipinas, as empresas de capital aberto são obrigadas a apresentar um manual sobre governança corporativa. Ele se concentra nas responsabilidades de governança, divulgação e transparência, controles internos e gestão de riscos, relacionamento com acionistas e deveres para com as partes interessadas.

No Brasil, as empresas estão cada vez mais falando sobre seu foco em boas práticas e transparência:

O Brasil tem uma história recente de corrupção e confronto, o que impulsionou muitas reações positivas de players relevantes do mercado em relação às ESG. Vemos empresas divulgando suas boas práticas e vemos bons resultados.

Vimos, e continuaremos a ver, um aumento do tipo de legislação que está sendo introduzida na Europa, abrangendo áreas como a de whistleblowing, de combate à corrupção e de boa governança. Não apenas há um aumento deste tipo de legislação, mas também uma tendência crescente deste tipo de transparência esperada por clientes e investidores externos.

As empresas estão se tornando muito mais interessadas em saber com quem estão fazendo negócios e certificando-se de que estão se afiliando a empresas que têm valores e ética semelhantes, e ética sobre como tratamos as pessoas, como tratamos o meio ambiente e garantindo que temos altos padrões para nós mesmos como parte da comunidade global. Nossos clientes geralmente relatam diretamente ao conselho com quem lidam, com quem interagem e querem ter certeza de que as partes com as quais estão fazendo negócios tenham valores e expectativas semelhantes.

Qual será o impacto das ESG na complexidade?

Pode ser muito cedo para dizer como este enfoque maior nas ESG afetará os negócios. No entanto, as exigências de relatórios ESG aumentarão a complexidade. As empresas terão que implementar maneiras de monitorar aspectos como sua pegada de carbono, dados demográficos de funcionários e em quem investem e com quem investem.

Acredito que as ESG tornarão as coisas mais complexas. Se você estiver olhando para os clientes maiores que terão que fornecer relatórios ESG, são novas métricas que eles não necessariamente reuniram antes.

No entanto, se as práticas de ESG se alinharem em nível global, como aconteceu nas jurisdições da UE, os relatórios ESG podem ser um passo uniforme para todos, com um impacto mínimo na complexidade.

Imagino que quanto mais as ESG se tornarem parte de nossa abordagem padrão aos negócios e de construção de nossas relações comerciais, quanto mais padronizarmos, mais fácil será. Então, nesse sentido, eu diria que isto poderia realmente facilitar as coisas para nós. O outro lado da moeda é que, à medida em que integrarmos as ESG, teremos mais uma etapa a percorrer e outro nível de due diligence a ser adicionado aos nossos processos. Acredito que a discussão poderia ir para ambos os lados, mas eu tenho uma tendência a acreditar que isso poderia realmente ajudar a simplificar à medida que padronizamos.

Com consumidores, investidores e empresas esperando que as organizações implementem práticas ESG, é provável que ocorra uma mudança de cultura global. Um passo em direção ao alinhamento internacional sobre ESG pode significar que o impacto na complexidade será mínimo, já que todas as jurisdições terão uma experiência semelhante.

O que você mais vê é uma sensação. Grandes preocupações com os grandes bancos dizendo: “Não concedemos mais empréstimos para empresas que estão investindo em petróleo ou gás”. Eles querem começar uma nova onda e investir em uma nova energia que seja mais sustentável para o futuro. Esta é uma mudança muito importante em comparação com o ano passado. As empresas mais importantes também estão investindo nisso e têm políticas vigentes. Eles são forçados pela lei, mas também estão tomando ações concretas para garantir que estejamos em compliance com essas leis e regulamentos. Eu enxergo isso de uma forma muito positiva. O que você está realmente vendo é uma mudança na cultura. Acredito que seja um bom passo adiante.

O Índice Global de Complexidade Corporativa

O GBCI 2022 fornece uma visão geral confiável da complexidade de criar e operar negócios em todo o mundo. Ele explora fatores que impulsionam o sucesso ou o fracasso dos negócios internacionais, com foco na operação em mercados estrangeiros, e descreve os principais temas globais emergentes, bem como as complexidades locais em 77 jurisdições.

Explore as classificações, análises e tendências globais do GBCI para ajudá-lo a encontrar seu caminho para o crescimento em meio à complexidade do compliance corporativo.

Para baixar e ler o relatório na íntegra, visite o Hub Global de Complexidade Corporativa hoje.

Para saber mais sobre os catalisadores da complexidade corporativa nas jurisdições que te interessam, por que não explorar nosso Painel de Insights de Complexidade?